Comme j’écris un article similaire chaque année, vous pouvez relire l’édition de 2016, ou encore l’édition 2015. Et comme d’habitude revenons en images sur l’année qui vient de s’écouler avant de formuler nos hypothèses pour l’année à venir.

FAITS MARQUANTS DE 2016 – Brexit, Trump… !

L’année 2016 aura été pleine de rebondissements.Personne ne s’attendait au Brexit, personne ne s’attendait à l’élection de Trump… Ce qui est amusant, c’est que personne ne s’attendait aux conséquences de ces événements. L’élection de Trump allait ainsi voir l’or grimper et les actions baisser… C’est tout l’inverse qui s’est produit. Comme quoi il ne faut jamais écouter les prédictions.

Commençons notre tour d’horizon des actifs par ce qui été le plus changeant en 2016: les devises !

Les devises

- Les Britanniques sont aujourd’hui 15% moins riches depuis le Brexit. Tout simplement parce que leur monnaie a baissé de 15% face à l’Euro en passant de 1,35 à 1,16 en quelques mois seulement

img class="size-full wp-image-2145 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dnas-lEURODOLLAR-en-2017.jpg" alt="Comment investir dnas l'EURODOLLAR en 2017" width="796" height="332" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dnas-lEURODOLLAR-en-2017.jpg 796w, - Heureux ceux qui avaient un patrimoine diversifié en euros ou encore mieux en dollars. Ne pensez pas que nous sommes immunisés avec l’Euro. La baisse de l’Euro face au dollar aura continué en 2016

img class="size-full wp-image-2145 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dnas-lEURODOLLAR-en-2017.jpg" alt="Comment investir dnas l'EURODOLLAR en 2017" width="796" height="332" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dnas-lEURODOLLAR-en-2017.jpg 796w,

- 2016 n’aura pas été l’année du rebond de l’or, même si beaucoup pensaient que l’élection de Trump y aiderait.

L’or aura été très volatile mais sans véritable tendance haussière. Il valait quand même mieux avoir de l’or que des livres sterling

img class="size-full wp-image-2144 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-l-or-en-2017.jpg" alt="Comment investir dans l or en 2017" width="670" height="421" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-l-or-en-2017.jpg 670w,- L’argent a connu un parcours similaire à l’or, avec une forte hausse pendant la première partie de l’année, avant de reperdre la majorité des gains pendant la deuxième partie de l’année.

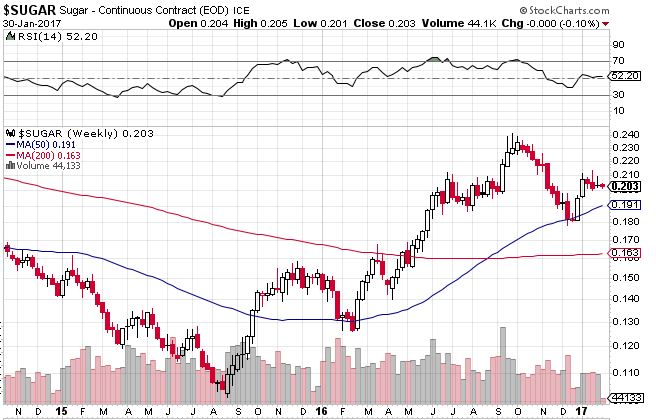

img class="size-full wp-image-2143 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-l-argent-en-2017.jpg" alt="Comment investir dans l argent en 2017" width="666" height="423" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-l-argent-en-2017.jpg 666w, - Le sucre aura été ma matière première gagnante en 2016 ! Après avoir analysé le marché et identifié un déséquilibre entre l’offre et la demande, j’ai investi dans l’attente que se rétablisse une situation équilibrée. Cela a pris trois années. Moralité, il faut être patient et ne pas se décourager, tant que les faits sont pour vous !

img class="size-full wp-image-2142 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-le-surcre-en-2017.jpg" alt="Comment investir dans le surcre en 2017" width="656" height="420" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-le-surcre-en-2017.jpg 656w,

{kind=link}

{kind=link}

{kind=link}

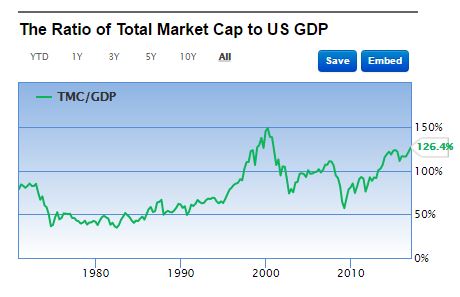

- Les actions américaines ont poursuivi leur hausse en 2016, soit à présent un beau cycle haussier de 7 ans. L’élection de Trump aura agi comme un catalyseur puissant, envoyant le Dow Jones au-dessus des 20,000 points pour la première fois de son histoire !

img class="size-full wp-image-2147 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-le-DOWJONES-en-2017.jpg" alt="Comment investir dans le DOWJONES en 2017" width="839" height="517" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-le-DOWJONES-en-2017.jpg 839w, - Cette hausse a été largement supérieure à la croissance du PIB US (et mondial d’ailleurs) envoyant le Warren Buffett ratio sur des plus-hauts également, ce qui signifie simplement que les rendements futurs seront probablement plus faibles que les rendements passés. Ce qui n’est pas d’ailleurs pas illogique dans un environnement de taux bas !img class=" wp-image-2148 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Warren-Buffett-ratio-janvier-2017.jpg" alt="Warren Buffett ratio janvier 2017" width="516" height="333" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Warren-Buffett-ratio-janvier-2017.jpg 460w,

- Les indices européens ont également été bien orientés, avec une hausse plus modérée, de 4,1% ( et 3,38% de dividendes) pour l’indice FTSE Europe des 647 plus grandes entreprises européennes Avec logiquement une meilleure performance de la zone Euro, le Royaume-Uni ayant été pénalisé par le Brexit cette année.

img class="size-full wp-image-2140 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-le-FTSE-EUROPE-en-2017.jpg" alt="Comment investir dans le FTSE EUROPE en 2017" width="465" height="361" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Comment-investir-dans-le-FTSE-EUROPE-en-2017.jpg 465w,

{kind=link}

{kind=link}

{kind=link}

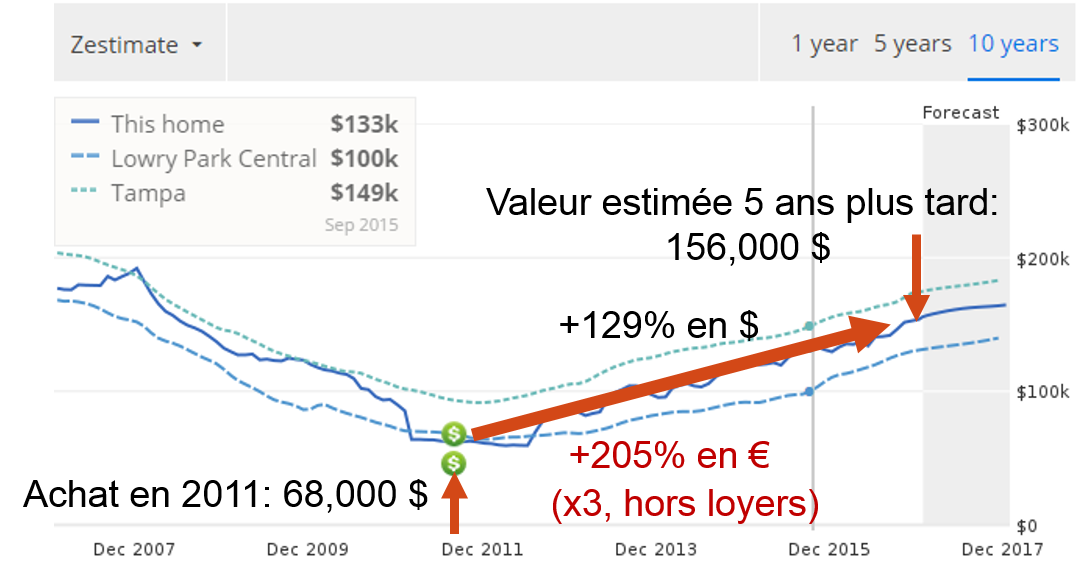

- Le meilleur pour la fin. Non que nous ayons vu de flambée immobilière en France mais comme vous le savez je suis surtout investi dans l’immobilier aux USA depuis 2011. Plusieurs éléments ont été favorables en 2016. D’abord le dollar a continué de se renforcer par rapport à l’euro. Mais surtout le cycle haussier s’est poursuivi avec des hausses entre 5 et 15% selon les régions.

- Si je prends l’exemple de ma première maison acheté, à Tampa, en Floride, cela donne le graphique sympathique ci-dessous

img class="size-full wp-image-2139 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Tampa-evolution-du-prix-depuis-2011.png" alt="Tampa evolution du prix depuis 2011" width="1077" height="571" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Tampa-evolution-du-prix-depuis-2011.png 1077w, - En plus de se valoriser, le bien rapporte des loyers bien entendu :-). La valorisation est simplement portéee par la normalisation du marché immobilier américain après la crise historique des subprimes ! C’est toute la force d’investir en bas de cycle et de rester investi pendant la hausse. Et nous sommes toujours sous les prix de 2007 !

{kind=link}

FAITS MARQUANTS DE JANVIER 2017 – Un peu moins d’optimisme?

- Une nouvelle année mais pas de grands changements sur ce mois, l’optimisme est toujours présent, la bourse poursuit sa hausse. Le Warren Buffet ratio est de 126% soit le ratio de mars 1999, seulement 12 mois avant l’explosion de la bulle internet (mars 2000).

Janvier 2017 est un peu retrait après la fin d’année 2016 en fanfare. Nous verrons si la tendance continue.. - J’ai soldé ma ligne Coats, avec une plus-value de 50%, suite à une analyse de l’Investisseur Français

- J’ai ouvert 2 nouvelles lignes, dans le secteur de la santé aux USA, sur l’analyse de l’Investisseur Français.

- Suite à ces récentes prises de bénéfices, mon PEA est majoritairement en cash à 52%. C’est temporaire, je réfléchis à une nouvelle manière d’investir (à suivre !)

PORTEFEUILLE

- Le portefeuille est toujours majoritairement investi (60%) en immobilier US. Je suis propriétaire de 5 maisons. Sur Décembre le cash flow est de 1194 USD. Comme on me pose régulièrement la question, je reçois mes loyers nets en dollars sur un compte Bank of America.

- Les actions sont le 2e poste le plus important (16%). J’investis dans la valeur en suivant les excellentes analyses de l’Investisseur Français.

- Le portefeuille baisse 7%.

img class="size-full wp-image-2155 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/02/image-7.png" alt="image (7)" width="693" height="428" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/02/image-7.png 693w, Je subis une accélération de la baisse de SEARS qui après avoir enfoncé le seuil des 10 dollars, côté carrément sous les 7 dollars (baisse de 30% sur le seul mois de Janvier) Je me souhaite que le dénouement approche ! En cas de faillite de l’entité retail, les actifs réels pourraient enfin être monétisé à leur valeur de marché… Voici ce que dit Bruce Berkowitz au sujet de Sears dans son dernier rapport annuel:Sears has degraded net asset values, but there is still much left and the company is fixing its cash drain. Recent corporate announcements – including (i) the proposed sale of Craftsman to Stanley Black and Decker for a cumulative $775 million plus a 15-year royalty stream on all third-party Craftsman sales to new customers and the use of a perpetual license for the Craftsman brand by Sears (royalty free) for 15 years; (ii) shuttering 150 unprofitable stores in 2017 on top of the roughly 235 stores that were closed in 2016; and (iii) marketing certain properties within the company’s real estate portfolio to further unlock value

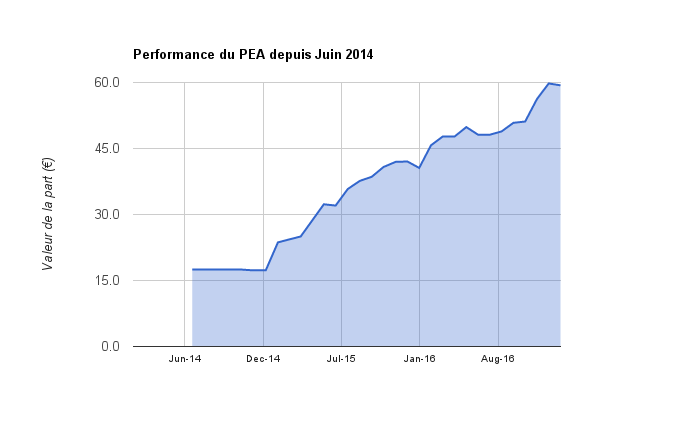

NB. Bruce Berkowitz ne nous dit pas comment investir son argent en 2017… - A l’opposé, le PEA progresse de 239% depuis juin 2014

img class="size-full wp-image-2156 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/02/image-8.png" alt="image (8)" width="693" height="428" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/02/image-8.png 693w, - Le cash disponible remonte logiquement à 12% suite à mes prises de bénéfices.

- L’or et l’argent représentent 12% de mon patrimoine.

{kind=link}

CE QUE J’AI APPRIS – Mes lectures

- L’excellent livre Sapiens : Une brève histoire de l’humanité

. Dans ce livre, l’auteur brosse une rapide histoire de l’Homme depuis la pré-histoire et décode les différentes croyances qui ont permis à des millions d’hommes de coopérer ensemble et de dominer la planète. Sur la période récente, l’auteur revient sur une des contradictions récentes du capitalisme: l’entrepreneuriat et le consumérisme. En effet, les capitalistes réinvestissent leurs bénéfices dans leur outil de production pour développer leurs affaires. Cela va à l’encontre du consumérisme qui veut que les hommes maximisent leur consommation, y compris avec des choses inutiles. Mais sans consumérisme, pas de capitalisme tel que nous le connaissons avec sa production de masse. Pour l’auteur, voici comment le système a résolu la contradiction.Pour les riches, les capitalistes, la priorité est d’investir leur argent (au lieu de le dépenser). Pour les pauvres, les consommateurs, la priorité est de dépenser tout son argent (voire d’emprunter pour consommer plus).Chacun a ainsi un rôle bien défini qui permet au système capitaliste de fonctionner…

A vous de choisir votre camp, si vous lisez ce blog, j’espère que votre priorité est d’investir votre argent, de le mettre au travail, pas de le dépenser en choses inutiles ! - Le livre The Simple Path to Wealth: Your road map to financial independence and a rich, free life

de Jim Collins. Un livre parfait pour les geeks de la finance comme moi . L’auteur explique comment il est devenu indépendant financièrement en mettant de côté 50% de ses revenus et en investissant en bourse de manière « passive ». Je reviendrais prochainement sur cette méthode, appliquée à notre contexte français. Ce qui est intéressant est que l’auteur a fait pas mal d’erreurs avant d’en arriver là…

- Une rare interview de Jack Bogle, l’inventeur de l’investissement indiciel en bourse. Selon lui, les marchés actions devraient rapporter 5% à l’avenir, car (i) les marchés sont hauts et (ii) la croissance future est faible. Cela ne doit pas vous freiner, il faut investir, le cash ne rapportant rien. Mais investir intelligemment…

- Une video de Warren Buffett, qui rappelle l’intérêt de ne pas prédire les hauts et bas du marché

« The Dow started the last century at 66 and ended at 11,400. How could you lose money during a period like that? A lot of people did because they tried to dance in and out.”

Pour rappel, le Dow Jones vient de passer les 20,000 points ! - Le dernier rapport annuel de Bruce Berkowitz. Il revient sur le dossier SEARS.

- Un article qui révèle le livre (business) préféré de Warren Buffett et Bill Gates

Business Adventures: Twelve Classic Tales from the World of Wall Streetde John Brooks et pourquoi

- Le rapport du Crédit Suisse sur la répartition de la richesse du monde. C’est de l’extrême Pareto ! 27% de la population détient 97,5% des richesses ! Il suffit de 10,000 $ de patrimoine pour faire partie de cette classe..

COMMENT JE VAIS INVESTIR EN 2017 !

- Comme d’habitude, je ne fais pas de prévisions et je vous déconseille d’écouter ceux qui les font car personne ne peut prévoir l’avenir de manière régulière.

- Je prévois de garder mes maisons aux USA cette année. La valorisation devrait continuer, entre 5% et 10%. Cette classe d’actifs aura vraiment été très rentable pour moi. Sans être grand clerc, il est probable que le cycle haussier continuera encore cette année, les prix étant encore sous leurs niveaux de 2007 !

- Côté actions, je vais introduire une nouvelle stratégie sur mon portefeuille, en complément de l’investissement dans la valeur que je pratique depuis 3 ans. J’y reviendrais prochainement. Il s’agit d’une méthode simple, ne demandant aucune connaissance en analyse d’entreprises, efficace, qui surperforme la majorité des gérants et sans risque de perte total du capital.

- Pas de changements pour l’or et l’argent, il s’agit d’une assurance pour moi plus que d’un réel investissement.

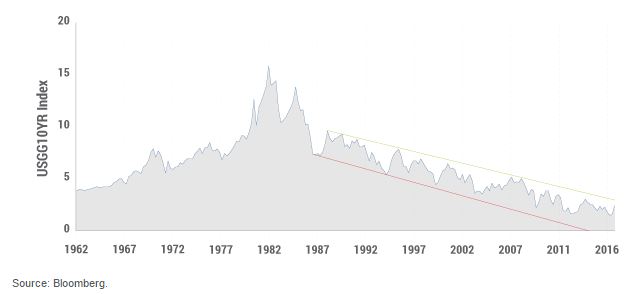

- Pas d’investissement prévu dans les obligations non plus. Le super cycle de baisse des taux arrive peut-être à sa fin (ci-dessous le taux US à 10 ans)

img class="size-full wp-image-2137 aligncenter" src="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Evolution-du-taux-US-a-10-ans-depuis-1960.jpg" alt="Evolution du taux US a 10 ans depuis 1960" width="631" height="294" srcset="http://investir-et-devenir-libre.com/wp-content/uploads/2017/01/Evolution-du-taux-US-a-10-ans-depuis-1960.jpg 631w, - Enfin, pas d’investissement locatif prévu en France, je vais continuer à diminuer mon endettement via mes mensualités de remboursement d’emprunt

- Et toujours bien relever mes dépenses. Pour cela, j’ai découvert une super appli gratuite que je vous recommande chaudement. Fini les tableaux excel pour agréger mes différents comptes. Avec Linxo, j’accède à la situation des mes différentes sur un seul tableau et je sais exactement combien je dépense et sur quel type de poste.

Je ne reçois pas de commissions de Linxo pour en parler, c’est juste un outil qui me fait gagner un temps fou. Si vous souscrivez à la version payante toutefois, vous pouvez bénéficiez d’un mois gratuit avec ce code PD4621

{kind=link}

Bons investissements