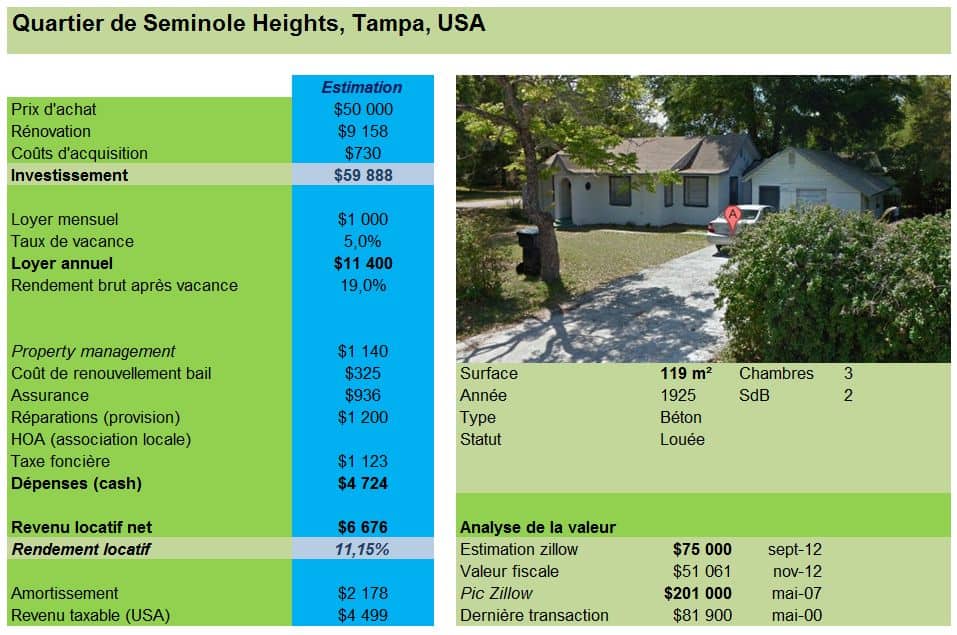

Franck BEAUGENDRE à fait l’ESSEC et après une carrière de quinze ans à la direction financière d’entreprises françaises, il a créé une société (FAREIC LLC) qui investit dans l’immobilier à Tampa pour le compte d’investisseurs Français. Merci à Franck de partager son expérience et sa vision du marché immobilier Américain avec nous.

Pourquoi investir aux USA ?

Contrairement au marché résidentiel français qui entre depuis un an dans un cycle baissier (un peu plus ou un peu moins selon que l’on soit à Paris ou en Province), le marché américain est reparti à la hausse après 6 années de baisse (de l’été 2006 à l’hiver 2011/2012). Il affiche une belle performance de +8% sur un an selon le dernier indice Case-Schiller. La baisse a été particulièrement brutale : 35% en moyenne mais certains marchés ont baissé de plus de 50% !Si la baisse était logique (dégonflement d’une bulle immobilière), certains marchés ont baissé plus que de raison puisque les prix sont parfois revenus à des niveaux égaux à ceux de 1995 alors que l’inflation a pris 45% et que les loyers n’ont jamais faibli, soit une baisse largement supérieure au dégonflement de la bulle.

On trouve donc aux USA des rendements très attractifs avec un risque pays faible, de 5 à plus de 10% net avant impôt sur le revenu. Et la loi est beaucoup plus favorable aux propriétaires.

La crise de l’Euro et la récente crise chypriote ont montré qu’un investisseur a intérêt, dans un environnement incertain, à diversifier son risque non seulement dans différentes classes d’actifs mais aussi dans différentes monnaies et zones géographiques : on n’est jamais trop prudent.

"Une fiscalité avantageuse !"

Cerise sur le gâteau, la fiscalité de cet investissement est avantageuse. Elle est souvent inférieure à 15% du revenu foncier quel que soit vos revenus en France, malgré le cumul d’une imposition américaine (limitée par la progressivité de l’impôt et la possibilité d’amortir la valeur des biens, comme le meublé en France) et d’une imposition en France (l’administration tient compte du revenu américain recalculé selon les normes françaises pour calculer le taux de l’impôt français.

"Une analyse fiscale au cas par cas !"

En d’autres termes, le revenu américain n’est pas taxé en France mais est pris en compte pour augmenter la progressivité de l’impôt). Bien entendu, ceci s’analyse au cas par cas. La plus-value est taxée, in fine, selon les règles françaises, CSG-CRDS comprise)

Le dollar semble autour de sa valeur de long terme (la parité de pouvoir d’achat est à 1,17$/€ actuellement).

Quels sont les risques ?

Tout d’abord le risque pays et le risque dollar. C’est un risque qu’il faut rechercher dans ce type d’investissement et les Etats-Unis sont une démocratie stable, un état de droit… pas exempt ceci étant de ses propres déséquilibres budgétaires.Le risque de tout marché immobilier et locatif. Les prix sont historiquement attractifs, tous les ratios rent or buy le montrent aux USA mais tout investissement immobilier comporte des risques et les taux sont artificiellement et historiquement bas. Si une poursuite de la hausse des prix, à un rythme plus lent, est probable, elle n’est pas certaine, surtout si le chômage devait remonter en même temps que les taux.

"CIl est important de privilégier les bassins d’emplois à population en croissance"

L’évolution du prix des loyers est aussi sujette à question, de nombreux fonds américains ayant dépensé des milliards de dollars pour transformer des saisies immobilières en maisons de rapport, ce qui pourrait générer un excédent d’offre (pas avéré à ce jour). Ensuite, il y a toujours le risque des mauvais payeurs, même si l’on expulse en cinq semaines. Privilégiez donc des zones attractives : bassins d’emplois à la population en croissance, pour la liquidité et la demande locative. La Floride et la Géorgie sont les deux marchés que je trouve aujourd’hui les plus attractifs.

Des risques juridiques ensuite, puisque les Etats-Unis sont le pays des avocats et des procès, avec des procédures très coûteuses, des dommages et intérêts « extravagants » selon les normes européennes. Il est donc nécessaire de s’assurer en responsabilité civile, mais toute assurance est plafonnée et le risque n’est jamais nul. Il est vivement recommandé de créer une société sur place pour se prémunir de toute atteinte au reste de votre patrimoine.

Des risques naturels (ouragans, tornades, etc.) plus fréquents aux USA qu’ici, mais assurables.

Comment investir ?

Par la pierre papier (les « REITs »). Mais l’index des foncières américaines a été multiplié par…4 depuis le plus bas de 2008. Les prix sont donc élevés et les rendements beaucoup plus faibles que ceux de la pierre physique. C’est donc a priori trop tard. Toutes les sociétés liées plus ou moins au cycle immobilier ont également connu une année 2012 flamboyante. Les perspectives de plus-value sont donc amoindries." Privilégiez les maisons aux appartements pour éviter les charges "

En achetant des biens physiques aux Etats-Unis. De nombreuses sociétés, présentes sur internet mais aussi agences immobilières en proposent : ancien, neuf, terrains… Si vous cherchez du revenu, fiscalement moins taxé et moins risqué, il faut privilégier les maisons individuelles aux appartements (condos), car les charges de copropriété sont lourdes et ne peuvent pas être refacturées aux locataires (les loyers sont nets) et l’ancien (15 ans et plus) au neuf, car les maisons neuves sont souvent dans des communautés où la vie est certes agréables… mais les charges de copropriété (HOA et CDD) lourdes.

Il existe également des sociétés d’investissement basées aux Etats-Unis, qui ne sont pas des REITs côtés et qui peuvent proposer des rendements comparables à l’immobilier physique de façon mutualisée et en prenant en charge l’ensemble des aspects liés à la gestion aux Etats-Unis, fiscalité comprise.

Comment financer ses achats ?

Malheureusement, quelle que soit votre situation, aucune banque française ne prêtera en prenant en garantie un bien immobilier présent dans un autre pays. Les banques américaines ne prêtent aux non-résidents que sous certaines conditions, pour des biens d’une valeur supérieure à 165 000 $. Il s’agit souvent de biens de qualité, mais au rendement plus faible." Difficile de recourir au crédit sauf nantissement de certains de vos avoirs "

Si vous possédez des actifs libres (assurance-vie, biens immobiliers libres), votre banque pourra vous prêter en prenant ces actifs en garantie. C’est la meilleure solution. Sinon reste les crédits de trésorerie remboursables en 5 ans à des taux plus élevés.

Comment éviter les pièges de l’immobilier US ?

Attention, l’achat d’un bien immobilier, particulièrement dans l’ancien, comporte des risques (la mariée est parfois moins belle que l’on ne voudrait le croire). Si vous achetez peu de biens (3 et moins), votre risque unitaire est fort. Un voyage(compter 3 jours de travail et un peu de soleil…) est fortement conseillé : les intermédiaires français passent par des correspondants sur place (ils ne connaissent en général pas les biens qu’ils proposent) qui ne sont pas toujours infaillibles.Si vous souhaitez gérer l’achat vous-même sur place, comptez 2 à 3 semaines de présence continue et une bonne préparation.

Quoi qu’il en soit, faites toujours à vos frais une home inspection (comptez 300$) pour vérifier l’état sanitaire de la maison et n’hésitez pas si vous avez un doute sur la valeur à aller sur internet (www.zillow.com par exemple, avec une estimation issue d’un algorithme et donc incertaine) ou à commander uneappraisal (évaluation faite par un professionnel certifié, pour environ 350$).

" Les bonnes affaires se font toujours à l’achat ! "

Les bonnes affaires se font à l’achat et on est jamais trop prudent, d’autant plus que si un problème survient à 6 000 km de chez soi, c’est forcément compliqué à gérer. La probabilité de ne jamais avoir de problème en achetant de l’immobilier ancien… est faible. Il est possible d’acheter dans le neuf (et dans ce cas une home inspection est tout aussi indispensable !) mais le rendement avant impôt ne devrait pas dépasser 5 à 6%.

Au-delà de ça, comparez, renseignez-vous et échangez avec d’autres personnes ayant investi, si possible depuis plusieurs années, pour prendre leurs conseils.

{kind=link}