Des millions d'Américains sont inquiets pour leurs vieux jours. Avec raison. Selon Bankrate.com, pour 28% des travailleurs américains, la peur de frais médicaux élevés au moment de la retraite est la préoccupation majeure. Pour l’anecdote, en ce début de mois de juillet, Todd Fassler a voulu immortaliser sa rencontre avec un serpent à sonnette de Californie. Bilan du souvenir avec le crotale : un selfie mordant mais une facture d’hôpital salée…à 153 000 $. Effrayant. Pour ne rien arranger, un revenu plus élevé n’offre pas plus de confort. Pire ! Les ménages qui gagnent plus de 75 000 $ sont en réalité encore plus angoissés par les frais médicaux, comparés à l’ensemble de la population active. En même temps, 23% des Américains affirment que le manque d’épargne est leur plus grande préoccupation financière, suivie par 18% qui se disent inquiets face à des dépenses quotidiennes inabordables. Onze pour cent des Américains sont, quant à eux, plus anxieux face au fait d’avoir accumulé trop de dettes au moment de prendre leur retraite.

Stagnation des salaires, hausse des frais de la vie courante, le tout combiné à un marché du travail atone : de nombreux obstacles se dressent devant les travailleurs qui tentent d'épargner pour la retraite. Cinq graphiques permettent d’y voir plus clair. Des indicateurs cruciaux pour la préparation d’une retraite confortable chez nos cousins d’Amérique. Autant d’éléments qui ne devraient pas laisser indifférents les futurs retraités français.

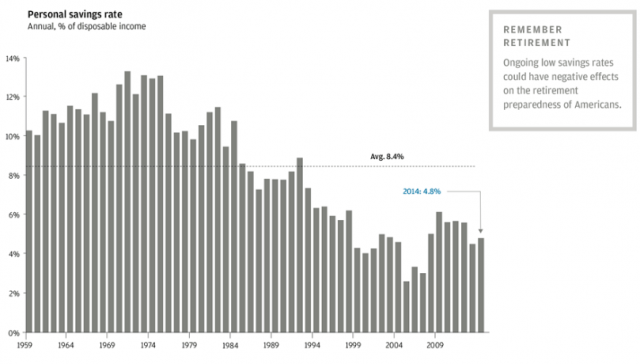

1. Le taux d'épargne

Les Américains ne sont pas connus pour avoir comme habitude d'épargner avec prudence. Bien au contraire, ils sont réputés pour dépenser - tous azimuts - dans le plus grand marché de consommation au monde. Peu de vacances, les Américains travaillent dur pour acheter des biens dont ils n’ont pas vraiment le besoin. Et lorsqu’ils ne peuvent pas se permettre un achat, ils recourent tout simplement au crédit afin atteindre une gratification instantanée. Un cycle peu vertueux qui alimente la baisse du taux d'épargne.

{kind=link}

Source : JP Morgan

Comme le graphique ci-dessus le montre, le taux d'épargne US a diminué de façon constante pendant les 40 dernières années. L'année dernière, le taux a atteint un pitoyable 4,8%, comparé à une moyenne à long terme de 8,4%. JP Morgan constate qu'un nombre alarmant de personnes ne sont même pas intéressées par l’épargne. En 2014, seulement 44% d’Américains avaient essayé de calculer combien d'argent il leur faudrait épargner pour la retraite.

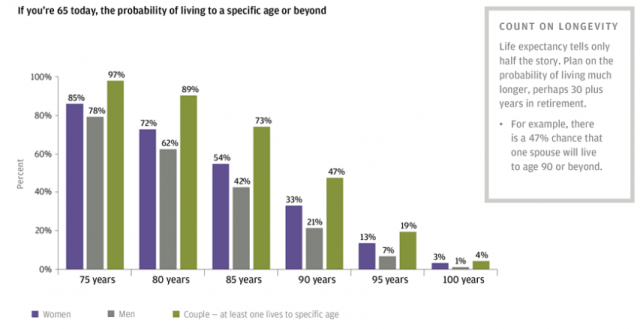

2. L'espérance de vie

Lorsqu’ils s’approchent de l'âge moyen de la retraite, la probabilité de vivre une autre décennie ou deux est devenue remarquablement élevée. Les hommes de 65 ans ont aujourd'hui 78 % de chance de vivre une décennie de plus, tandis que chez les femmes les 85% sont atteints. Quant aux couples, les probabilités de vivre plus longtemps augmentent considérablement. Ainsi, les couples âgés de 65 ans ont aujourd'hui – chiffre incroyable - 97% de chances qu'au moins l’un d'entre eux vive encore 10 ans et une probabilité de 89% que l’un des conjoints fête l’anniversaire de ses 80 ans. Au jeu du pile ou face, il y a quasiment une chance sur deux qu’au moins une personne du couple vive jusqu’à 90 ans.

{kind=link}

Source : JP Morgan

Bref, les Américains doivent se projeter sur le fait de vivre au moins 90 ans, voire plus, en fonction des antécédents familiaux. Alors qu’aujourd’hui de plus en plus de personnes ont une activité professionnelle au-delà de l'âge de 65 ans, cela ne signifie pas pour autant que tous les néo-retraités seront en mesure de travailler.JP Morgan estime que près de 70% des actuels retraités ont quitté le marché du travail avant 65 ans, principalement pour raisons de santé ou problèmes de handicap.

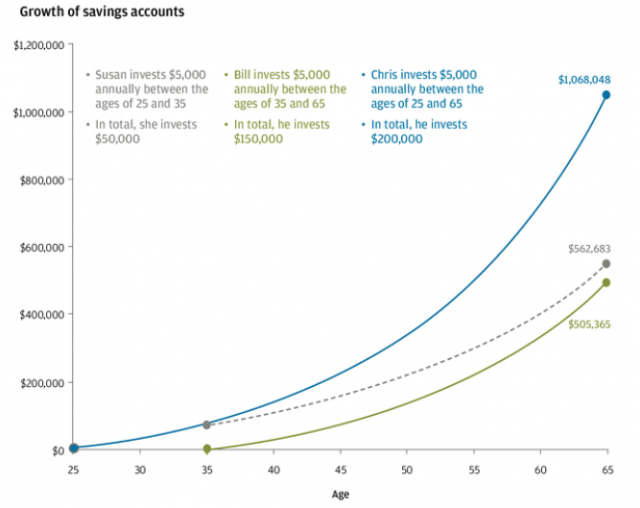

3. Epargner tôt

On leur a rabâché les oreilles. Epargnez pour la retraite dès que possible ! C’est un concept simple, mais beaucoup d’Américains ne parviennent pas à comprendre les effets à long terme de l'épargne et la nécessité de commencer à investir tôt. Comme le graphique ci-dessous le montre, un individu qui investit 5000 $ par année, entre ses 25 et 35 ans, aura 563 000 $ à 65 ans, une projection qui se base sur un rendement annuel de 7%.En comparaison, une personne qui investit 5000 $, entre 35 et 65 ans, aura environ 58 ,000 $ de moins.

{kind=link}

Source : JP Morgan

Les rendements du marché ne sont certes pas garantis et sont certainement plus volatiles que les 7% escomptés chaque année, mais le calcul montre les avantages de ces rendements composés à long terme. Plus vous commencez tôt, plus vous avez de chances d'atteindre vos objectifs financiers. Les probabilités augmentent également si on commence tôt en gardant un rythme constant. Un Américain qui investit 5000 $ par an, entre ses 25 et 65 ans, pourrait ainsi avoir accumulé plus de 1 million de dollars pour sa retraite.

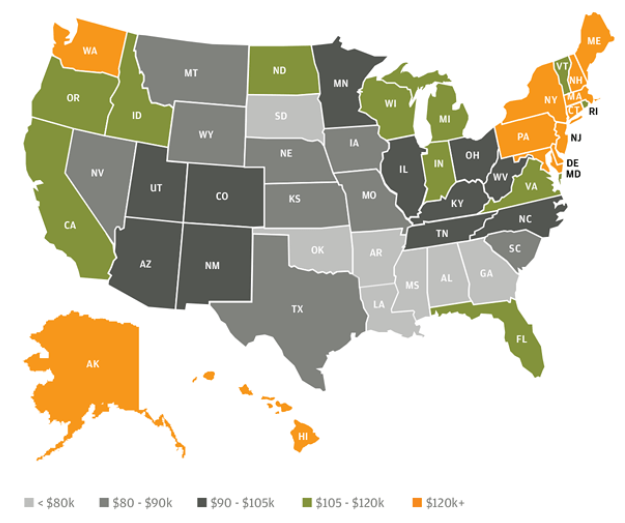

4. Les coûts des soins à domicile

L'un des coûts les plus négligés par le retraité est sans doute celui qui lui coûtera le plus cher. JP Morgan estime que le coût d'installation et de fonctionnement d’une salle de soins infirmiers à domicile, pendant un an, peut varier, en fonction du lieu de résidence, de 80.000 $ à plus de 120 000 $. Pourtant, une majorité d'Américains sous-estime les coûts des soins à domicile et reste très négligente sur la nécessité d'épargner pour y faire face.

{kind=link}

Source : JP Morgan

Près de 57% des Américains croient qu’une année dans une maison de retraite médicalisée, selon un récent sondage réalisé par MoneyRates.com, leur coûtera moins de 75 000 $. Une étude menée par MetLife estime que même les chambres semi-privées coûtent en moyenne 81 030 $ par an. En outre, le coût moyen d'une chambre semi-privée dans la région de New York est 141 620 $ annuel, soit un tarif 75% plus élevé que la moyenne US. A l’opposé, la Louisiane, l'Alabama, l'Oklahoma et le Missouri offrent les services à long terme de soins à domicile parmi les plus abordables du pays.

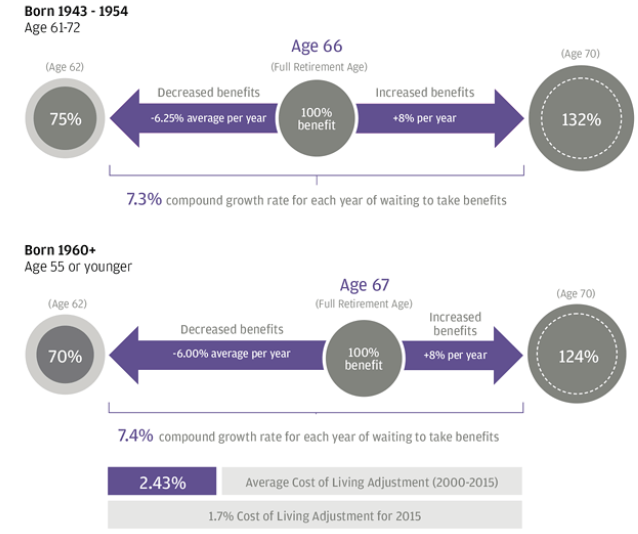

5. La Social Security et l’âge départ à la retraite

Aux États-Unis, la Social Security est un programme fédéral qui englobe à la fois la retraite, une couverture maladie de base et l'assurance invalidité. Le paiement des retraites est la principale composante des ses dépenses.

Dans la mesure du possible, les Américains ont tout intérêt à reporter l’âge de départ à la retraite. Repousser ses droits aux US permettrait d’atteindre une retraite plus confortable. Le graphique ci-dessous montre comment les personnes, nées entre 1943 et 1954, peuvent percevoir 32% de prestations en plus s’ils attendent jusqu'à 70 ans pour faire valoir leurs droits, par rapport à l'âge de la retraite à taux plein, c’est-à-dire 66 ans. Ainsi, à 62 ans, les bénéficiaires ne perçoivent que 75% de ce qu'ils obtiendraient s’ils avaient attendu jusqu'à l'âge de 66 ans. Le deuxième graphique montre le bon compromis pour les personnes plus jeunes. A l'âge de 62 ans, les prétendants à la retraite sont pénalisés et n’obtiennent que 70% des prestations. Bel avantage à ceux qui reportent leur départ à la retraite : à 70 ans, le chèque reçu par le retraité offre un bonus de 24%, par rapport à ceux qui ont fait valoir leurs droits à 67 ans, soit l'âge de la retraite à taux plein outre-Atlantique.

{kind=link}

Source : JP Morgan

Problème de santé ou histoire familiale qui laisse supposer que le futur retraité ne vivra pas des décennies au-delà de 62 ans : il va de soit que faire valoir ses droits dès que possible devient la meilleur option pour l’actif américain, afin d’avoir le temps de profiter des fruits de son travail.