L’écart entre les rendements des bons français et allemands sont anormaux. Ce peut être le signe avant coureur d’une crise grave…

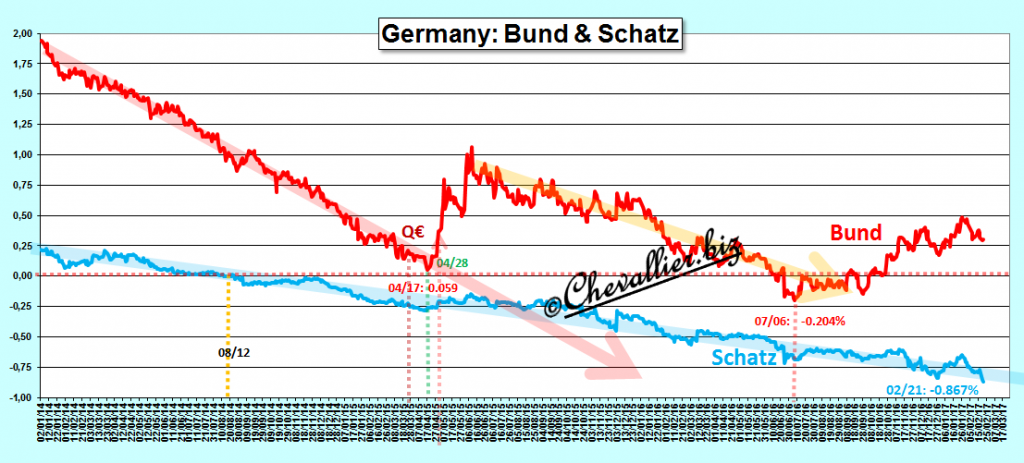

Aujourd’hui 21 février, les rendements du Schatz ont encore battu leur plus bas record en séance à 0,867 %,Document 1 :

{kind=link}

La chute depuis 2007 est impressionnante,

Document 2 :

{kind=link}

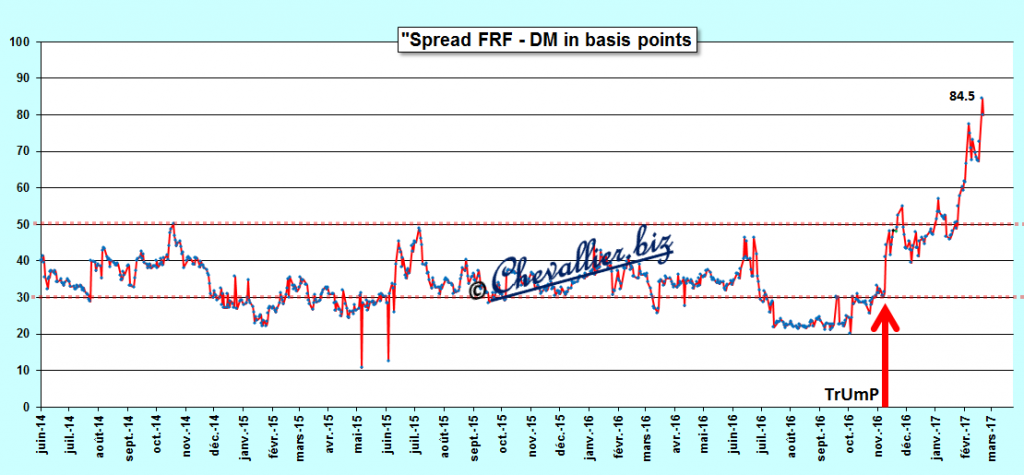

Depuis le début de 2014, la tendance baissière est continue,

Document 3 :

{kind=link}

Des rendements de bons du Trésor allemand négatifs, c’était inconcevable, inimaginable, impensable, et pourtant c’est devenu une réalité qui met en évidence un désordre historique dans la zone euro qui va croissant.

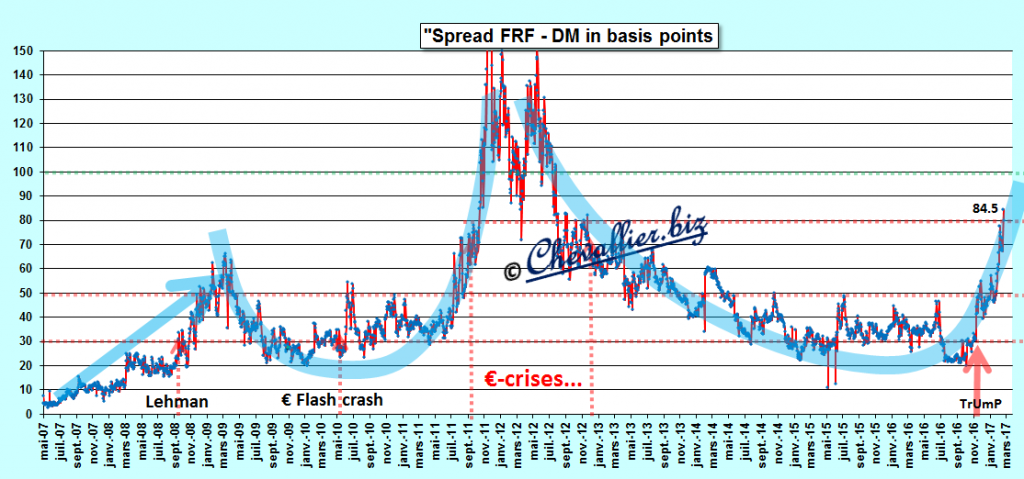

L’écart entre les rendements des mauvais bons à 10 ans du Trésor français et ceux du Bund n’ont pas dépassé leur niveau de la veille, mais il reste à des plus hauts avant une accentuation possible de l’€-crise…

Document 4 :

{kind=link}

… comme en 2011-2012,

Document 5 :

{kind=link}

Cette nouvelle crise sera peut-être la bonne : celle qui fera enfin éclater l’€-système !

Source: Jean-Pierre CHEVALLIER