Les européens ont fait une réelle erreur de timing dans la lutte contre les pressions déflationnistes en reportant leur séquence de Quantitative Easing. Le fait d’avoir attendu, sous la pression des monétaristes allemands, que l’inflation rentre en territoire négatif pour réagir, a abouti à des taux obligataires négatifs en Allemagne sur toutes les maturités inférieures à 10 ans. Cela a fait chuter l’euro dans des proportions considérables et a exporté de la désinflation vers les USA, qui, malgré le plein emploi, peinent à faire monter leurs coûts salariaux et leurs prix à la consommation. L’Europe a pris le risque de se japaniser et par contagion a considérablement retardé le retour de l’inflation qu’avaient enclenché les américains.

Les marchés vont devoir chercher du rendement obligataire hors d’Europe ou dans les seuls actifs du continent capables d’en fournir, les actions et l’immobilier. Plus des deux tiers des grandes sociétés européennes cotées en Bourse affichent un rendement de leur dividende supérieur au rendement de leur dette privée. La moyenne sur quinze ans est à 17% ! C’est pourquoi nous accumulons en spéculation de nombreuses positions longues sur les actions européennes depuis janvier. L’immobilier d’entreprise rapporte entre 6 et 10 % quand les rendement obligataires français se rapprochent de zéro. Les actions et l’immobilier devraient donc progressivement s’apprécier durant le Quantitative Easing.

Les swings en cours

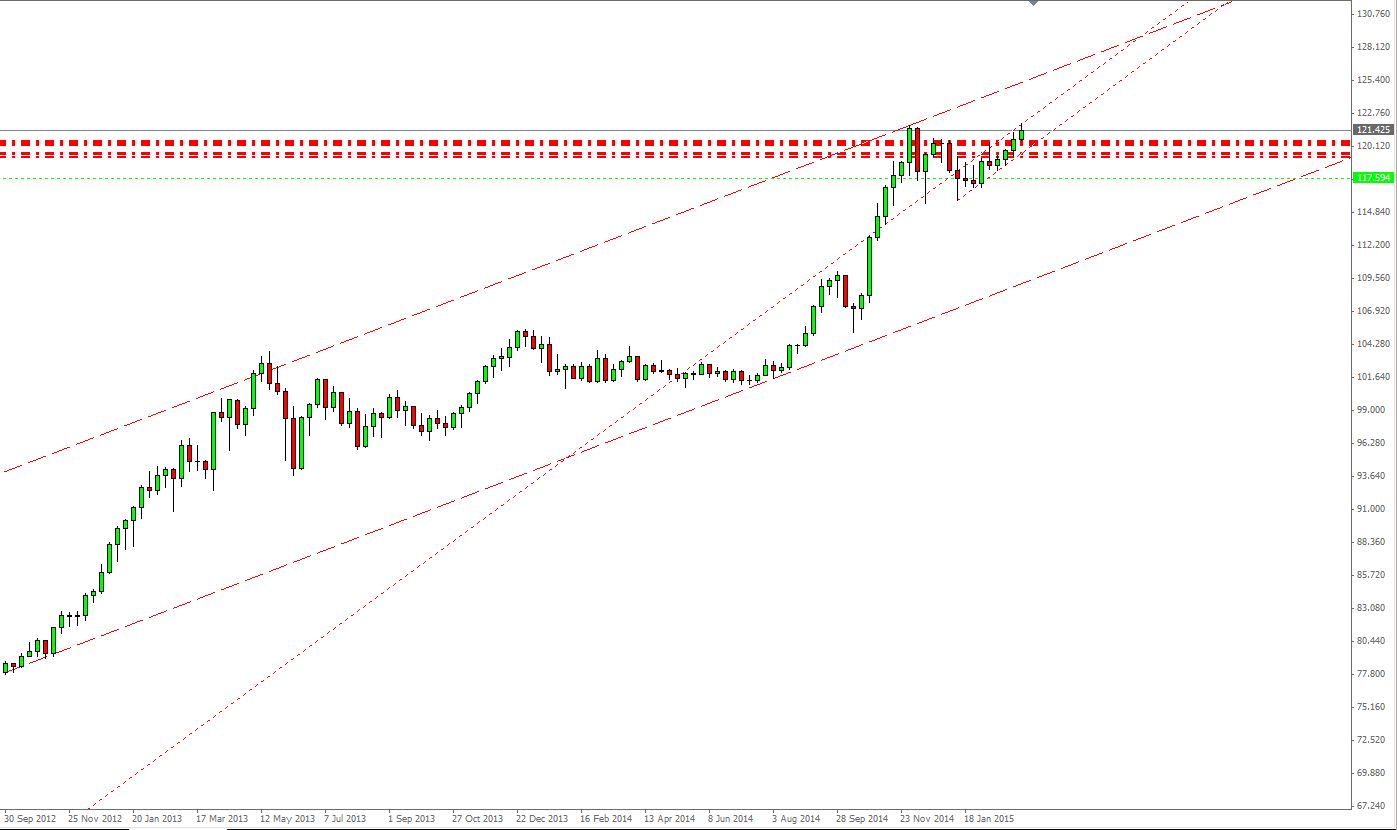

Le DAX

Nous avons commencé à acheter le DAX à 10700 en faisant croitre le volume des positions au fil de la tendance. L’indice allemand monte en flèche et est devenu l’un des piliers de la croissance du compte Futures. L’explication est très simple. La baisse du pétrole et des matières premières, la chute de l’euro, l’effondrement des taux d’intérêt et le transfert des avoirs du secteur obligataire désormais en rendement négatif vers les actifs risqués sont devenus des moteurs extrêmement puissants pour les actions des grandes sociétés allemandes. Même s’il existe un risque de consolidation à court terme, l’indice devrait poursuivre sa progression cette année.

USD JPY

USD JPY base hebdomadaire

Nous avons rapidement reconstitué des positions lourdes sur le cross japonais à la suite de la création du nouveau compte en janvier et sommes dans l’attente des futures décisions de la BOJ. L’imbrication des différentes économies me laissent à penser que le manque de coordination des européens avec leurs partenaires vont rendre très difficile la hausse des prix à court terme sur l’ensemble des économies à quelques exceptions près, comme la Russie en manque de capacité de production et isolée du monde occidental. Le Japon pourrait être obligé d’élargir encore son programme de monétisation, ce qui ne manquerait pas d’affaiblir le yen et de faire monter USD JPY. C’est d’autant plus plausible que la paire sort à peine de sa 3e consolidation en trend hebdomadaire. La volatilité sur le cross japonais étant très forte, toutes les positions sont en stop break even.

Le pétrole

J’ai acquis cette semaine des positions short sur le WTI à la suite des évaluations de stocks aux États Unis et les perspectives de nouveaux déséquilibres entre l’offre et la demande mondiale. Contrairement à ce qui a été affirmé en janvier par une grande banque américaine, le nombre de puits mis en jachère aux Etats-Unis est réduit et la production mondiale reste pléthorique. Oman estime que les surplus de production atteignent actuellement 1 à 1.5 millions de barils par jour. Le Crude américain subit actuellement un puissante accélération baissière qui pourrait le conduire sous 40 $. Ce trade vient relayer le swing EUR USD que nous avons interrompu devant l’augmentation du risque d’un reversal significatif. La remarque pertinente d’un des habitués de Futures (voir commentaires de cet article) doit nous conduire à également shorter le Brent dans la perspective d’une éventuelle autorisation de l’exportation du WTI à l’étranger par les autorités politiques US. Le pétrole américain viendrait renforcer les stocks hors USA et la différence de prix entre WTI et Brent deviendrait sans objet. Cela nous oblige à sécuriser les positions WTI par des stops break even ou même d’en sortir prématurément pour parer à l’éventualité de cette autorisation. Dans le cas contraire, le WTI devrait chuter fortement car, malgré l’arrêt annoncé de certains forages, les stocks de Crude US ont augmenté à 448,9 millions de barils ces dernières semaines, le plus haut niveau dans les dossiers « Energy Information Administration datant de Août 1982″. Les USA ont pompé 9,37 millions de barils par jour, le rythme le plus rapide dans les données compilées dans les statistiques du ministère de l’énergie américain depuis Janvier 1983.

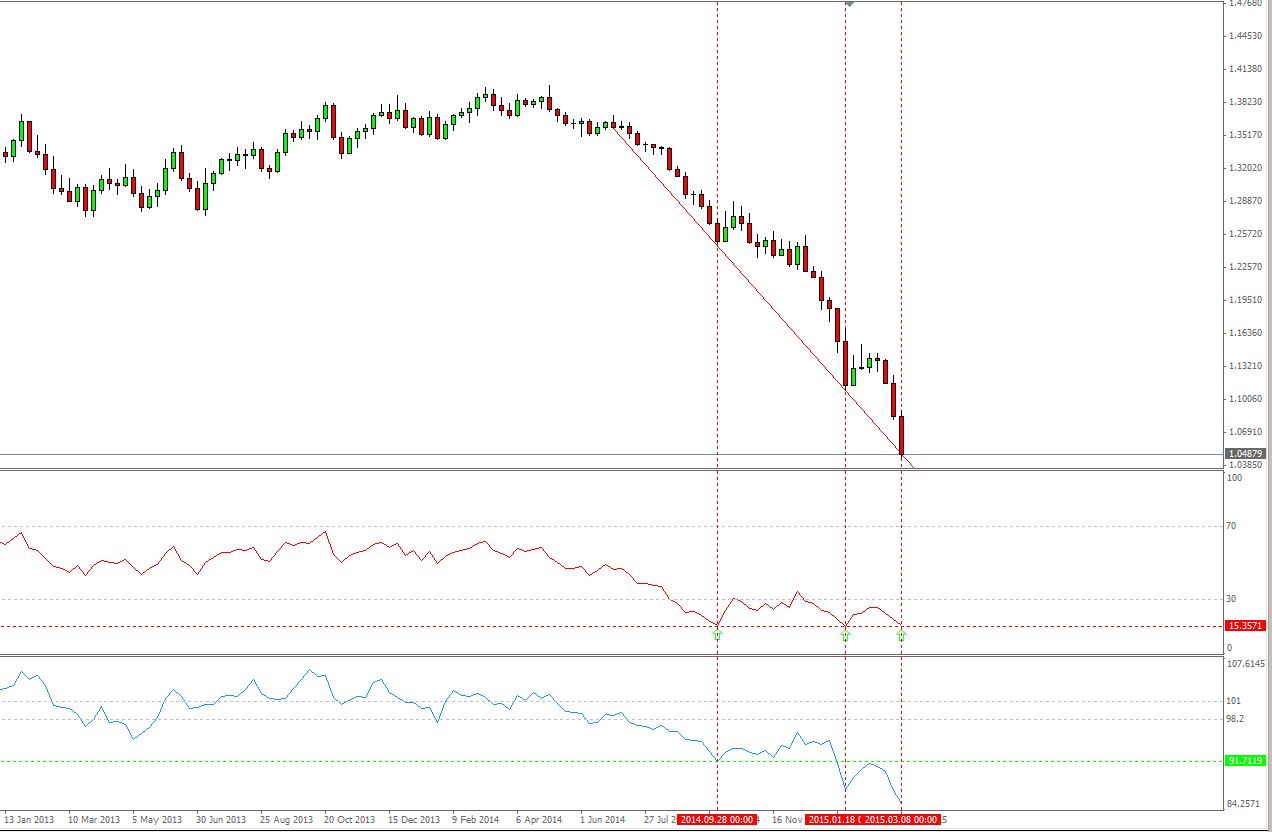

EUR USD

EUR USD base hebdomadaire

EUR USD base hebdomadaireAprès avoir alimenté nos trades et nos profits durant 3500 pips, la paire atteint une zone tout à fait critique dans sa course vers le sud. L’objectif admis par tous les médias est la parité. Les récentes prises de bénéfices de certaines banques européennes ont provoqué une réaction médiatique immédiate des banques d’affaires américaines qui sont actuellement lourdement positionnées en short. Goldmann Sachs a publié des prévisions encore plus basses avec un EUR USD à 0.80 pour 2017. Si ces anticipations ont tout leur sens, la paire atteint un niveau de survente très important et je soupçonne les américains de vouloir sortir les premiers dans la prochaine consolidation majeure. Le RSI de la paire en base hebdomadaire est actuellement à 15, ce qui depuis le début de la tendance a déjà par deux fois provoqué un retracement important (voir la courbe jointe en base hebdomadaire). Je ne reviens pas sur le graphe en base mensuelle publié dans le dernier article qui oppose également un support très fort au flux vendeur actuel. J’ai estimé jeudi que la paire devenait dangereuse et que si elle pouvait aller encore plus bas à court terme, de longues chandelles haussières difficiles à gérer pouvait apparaitre à tout moment. Par mesure de prudence, j’ai donc quitté toutes les positions vendeuses EUR USD de Futures autour de 1.0540 dans l’attente d’une importante consolidation. L’action des banques américaines va peut être prolonger au delà du raisonnable le mouvement de baisse mais je n’ai pas envie de me risquer à reprendre le train sans réflexion. Le momentum haussier du dollar va rester fort à moyen terme et un EUR USD sous la parité n’est plus inconcevable à l’horizon de un an ou deux ans tant la fuite des capitaux de l’Europe vers les USA peut devenir forte à la suite de la négativation des rendements obligataires. Cette tendance devrait toutefois contrarier fortement les américains et les allemands. Je reprendrai donc probablement position avec prudence dès que les choses seront plus claires. Une des clés de l’évolution de EUR USD sera le FOMC de mercredi prochain. Si la hausse des taux est reportée à septembre, le cross devrait retracer à la hausse. Si, au contraire, il est prévu pour juin, une nouvelle jambe de baisse est possible.

Bonne semaine !