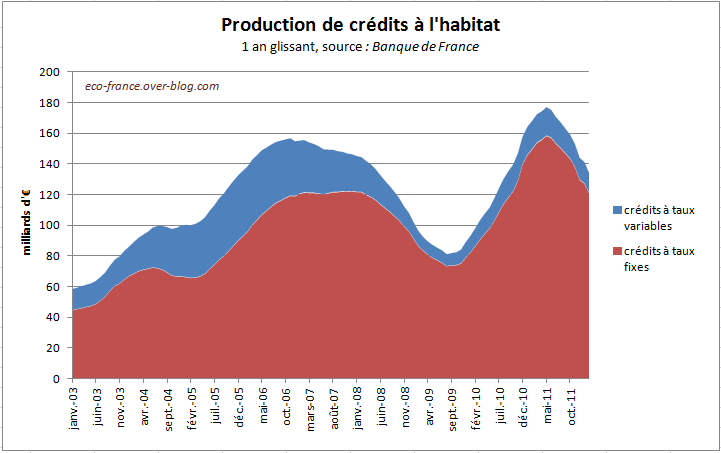

A 134 milliards d'euros sur un an, le crédit à l'habitat retrouve son niveau de septembre 2010 :

L'un des derniers commentaires qu'on m'a laissé sur ce blog, avant que je disparaisse pour quelques temps sous une montagne de couches, me demandait quel impact avait le crédit immobilier - sous-entendu sur le marché immobilier je suppose.

Je vous propose donc une formule d'une grande complexité :

ProductionCreditHabitatTotal + ApportCashTotal = volume * prix

L'apport dans une transaction immobilière est inférieur à 50%, donc une baisse de la production de crédit à forcement un impact important sur le couple [volume, prix].

Mais dans quelles proportions ?

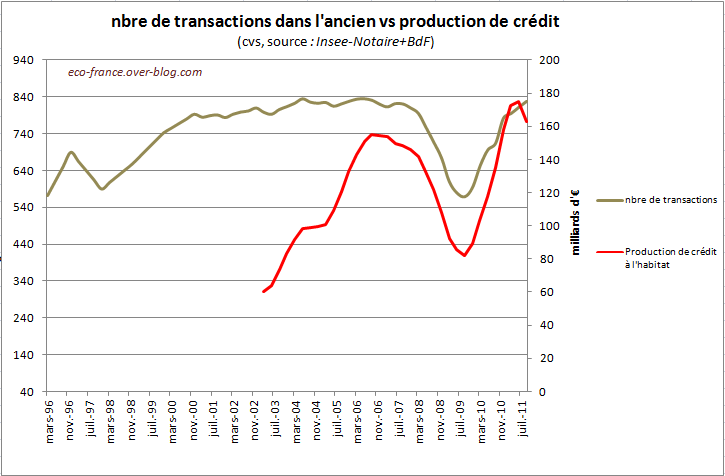

Sur la période récente, nous avons eu l'occasion d'observer une telle baisse de la production de crédit. Voici ce que cela donne sur le volume :

Et sur les prix :

Sur la période 2002-2006, la montée de la production de crédit n'a aucun impact sur les volumes dans l'ancien (en fait, il a un impact sur le volume dans le neuf avec un record de construction en 2006-2007). C'est surtout le prix qui explose dans ces années là.

Ensuite, à partir de 2006, la production de crédit diminue. Paradoxalement, dans un premier temps les prix continuent de monter .... L'ajustement se fait donc sur le volume. Il faut attendre 2 ans, et l'année 2008, pour que les prix commencent à leur tour à s'ajuster.

Avec la reprise du crédit à partir de l'automne 2009, le prix et le volume se reprennent immédiatement.

On touche là à une caractéristique fondamentale du marché immobilier, le manque d'élasticité des prix, en particulier à la baisse. Alors qu'une action en bourse peut perdre 10% de sa valeur en une journée, il faut des années pour que le prix d'un bien immobilier s'ajuste à la baisse.

Plusieurs facteurs peuvent expliquer ce phénomène. Par exemple :

- une transaction immobilière prend plusieurs mois entre la décision de vendre et la vente effective, contre une minute pour une action.

- il est très difficile pour un propriétaire d'une résidence principale de réevaluer son bien immobilier à la baisse, à cause du lien affectif qui le lie à elle

- En cas de baisse, ou même de stagnation du marché (en tenant compte des frais de notaires), le propriétaire peut se retrouver à réaliser une perte très importante, dûe à l'effet de levier du crédit. La tentation du "pas vendu-pas perdu" est alors forte, bien qu'illogique

En conséquence, il faudrait que la baisse de la production de crédit à l'habitat soit durable pour qu'on puisse esperer (ou craindre, selon le point-de-vue) une baisse des prix.

A suivre ...

Fabien Pot