Avant de nous pencher sur le cas français, jetons un œil sur d’autres pays, afin de bien comprendre pourquoi, dans cette économie mondialisée des gens qui peuvent (honteusement) comparer les différents régimes fiscaux entre eux, certains chafouins quittent le pays pour aller voir ailleurs si on les laissera bosser.

Le petit graphique qui suit représente la taxation des plus-values en Suisse. Comme on peut le constater, de 0 à 100 millions de plus-values et même au-delà, ces gros capitalistes de Suisses ont jugé qu’il n’était pas nécessaire de taxer. Après tout, le travail qui aura permis une telle accumulation de capital a déjà été taxé. Après tout, les bénéfices de l’entreprise ont déjà été taxés. Et l’héritage sera aussi un peu taxé ensuite. Point n’est donc besoin d’en rajouter.

La Suisse, paradis-fiscal unique ? Même pas.

Si, sur le plan du travail, la Belgique est un enfer fiscal tout à fait comparable à la France, le pragmatisme belge aura permis d’éviter de saboter complètement leur économie. Au moins, sur le plan du capital, le traitement est plus doux. Là encore, les plus-values sont taxées de la façon suivante :

Jusque là, je crois que tout le monde comprend. Prenons à présent un pays où, pour changer, on taxe tout de même les plus-values, parce que ça suffit, cette propagande libérale honteuse. Le cas de la Suède est tout à fait éclairant :

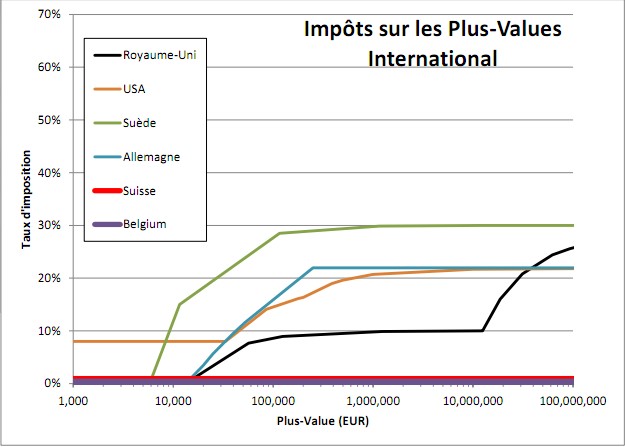

Le lecteur perspicace capable de décoder un graphique de cette complexité aura compris qu’en substance, jusqu’à 100.000 euros, c’est progressif, et ensuite, ça plafonne à 30%. Et puis, notez le subtil petit plat en début de courbe : en dessous d’un certain seuil, c’est gratuit. Ce n’est plus, à proprement parler, un paradis. Mais à 30%, l’enfer n’est encore pas total. L’impression se confirme lorsqu’on regarde d’autres pays comme l’Allemagne ou les USA. L’Allemagne offre deux régimes simples. Le graphique suivant illustre le cas le plus courant, la condition à satisfaire étant de détenir au moins 1% du capital. Notons qu’il n’y a pas de différence de traitement entre l’entrepreneur et l’investisseur (qui met des ronds mais ne dirige pas la société) ; tous deux sont traités de manière identique.

Pour les Etats-Unis, il faut avoir conservé les actions au moins un an. L’environnement fiscal est très volatile (le Congrès ajustant les taux presque tous les ans depuis 2009). Le régime attendu pour 2013 est actuellement le suivant :

Là encore, on tape un peu sur le capital, mais autour de 20%. Plus que la Belgique ou la Suisse, moins que la Suède, on est encore dans une zone de confort. Permettez-moi d’insister un peu sur la progressivité calme de chacune de ces courbes en-dessous du million : les gouvernements respectifs ont compris que le travail d’une vie atteignait rarement ces sommes et qu’il valait mieux inciter plutôt que décourager.

Le Royaume-Uni offre un régime spécial pour entrepreneur (c’est d’ailleurs son nom : Entrepreneur Relief). Les conditions pour y accéder sont enfantines : avoir été actionnaire à 5% durant la dernière année et travailler dans l’entreprise. Non, il n’y a pas d’alinéa 27-B, de paragraphes écrit par un fonctionnaire cocaïnomane de Bercy avec des petits caractères que toute une armée de juristes pourra commenter dans une collection complète de Dalloz. Et en graphique, cela donne ceci :

Notez encore cette obstination incompréhensible pour le fiscaliste français à ne pas assassiner tout de suite, dès 1000€ ou un peu plus, l’entrepreneur qui réalise une plus-value à la vente de sa société. Il faut ainsi, pour le modèle anglais, attendre près de 10.000.000 d’euros pour commencer à voir la courbe grimper à des niveaux citoyennement festifs et socialistiquement compatibles.

À ce point de mon exposé, une question pourrait vous tarabuster. Mais si, je sais qu’elle vous tarabuste. Vous êtes tout tarabusté : « Pourquoi diable tout les graphiques que h16 nous présente ont un axe vertical qui va jusqu’à 70% ? C’est quoi ce procédé ridicule pour écrabouiller les courbes tout en bas ? Enfin ! Franchement ! »

Ah. Ça s’est vu ?

Eh bien c’est pour bien comparer avec la situation française, proposée dans le Plan de Loi des Finances 2013 (le PLF2013, pour faire hype). Ici, pour gober sans nous étouffer le paysage fiscal français tout entier, nous allons procéder par étapes. Si l’on se rappelle des premières réactions des pigeons, il s’agissait d’ajouter le barème de l’impôt sur le revenu aux prélévements sociaux obligatoires, ce qui donne un très médiatique 60% d’imposition (en fait, plus). Le graphique donne ceci, très concrètement :

On comprend l’importance d’un axe gradué jusqu’à 70%, sauf à couper la courbe en plein milieu de son envol. En réalité, le taux final peut monter un peu au-dessus de 60%, mais baste, ne chipotons pas. Cependant, ce graphique est un peu faux puisqu’une partie de la CSG est déductible des impôts de l’année suivante. Oui, vous avez bien lu : l’impôt est déductible des impôts de l’année suivante. C’est aussi ça, le génie unique de la fonction publique fiscale française au travail. C’est Français. C’est de la qualité française. Ajustons donc le taux en conséquence, pour obtenir ce graphique-ci :

Bon, en fait, ce n’est pas aussi simple. Nous sommes en France, le diable est dans les détails, et nous aimons les détails. Le gouvernement précédent, dans son interventionnisme débile habituel, avait instauré un impôt sur les très hauts revenus, selon les termes de l’article 223 sexies. Lâchée comme une meute de roquets sur un petit morceau de viande, la bureaucratie française dans toute sa gloire en a défini les termes simples de la façon suivante :

Le taux de la contribution est de :Ici, évidemment, c’est un Epic Win pour Bercy.

° 3 % sur la fraction du revenu fiscal de référence qui excède 250 000 € (personne seule) ou 500 000 € (couple) ;

° 4 % sur la fraction du revenu fiscal de référence qui excède 500 000 € (personne seule) ou 1 000 000 € (couple).

Le revenu fiscal de référence (RFR) retenu pour le calcul de la contribution est le revenu fiscal de référence de 2011, tel que défini à l’article 1417, IV du CGI. Toutefois, les revenus bénéficiant du système du quotient sont retenus pour leur montant avant division par le quotient. Un mode de calcul spécifique à la contribution (« lissage ») est prévu lorsque les conditions suivantes sont cumulativement remplies :

- le revenu fiscal de référence de 2011 est supérieur ou égal à une fois et demie la moyenne des RFR de 2009 et 2010 ;

- le RFR de 2009 et celui de 2010 n’excèdent pas 250 000 € (personne seule) ou 500 000 € (couple soumis à imposition commune) ;

- le montant des revenus passibles de l’impôt sur le revenu excède la moitié du RFR mondial au titre de chacune des années 2009 et 2010.

Dans ce cas, la contribution est calculée de la façon suivante :

- la fraction du RFR de 2011 qui excède la moyenne des RFR de 2009 et 2010 est divisée par 2 ;

- ce montant est ajouté à la moyenne des RFR de 2009 et 2010 ;

- la contribution est calculée sur cette base puis multipliée par 2.

Le système de lissage s’applique uniquement lorsque le « revenu fiscal de référence mondial » de chacune des années 2009 et 2010 est composé pour plus de la moitié de revenus passibles de l’impôt sur le revenu en France.

{kind=link}

Pour le reste du monde, évidemment, c’est le début d’une longue série d’efferalgans codéinés. Et si l’on applique bien tout comme il faut ce charabia imbuvable à la courbe précédente, on obtient alors ceci :

Et là, vous le sentez bien, le gros lissage de Bercy ? Non ?

Hum. Effectivement, ce n’est pas encore tout à fait ça. Il y a quelques rugosité sur le début (ce sont toujours les premiers centimètres qui sont les plus douloureux, dit-on), le gouvernement a donc décidé d’inclure des petits adoucisseurs. Le premier est formulé de la manière suivante :

Pour lisser la progressivité, au titre des cessions de 2012, 2013 et 2014, le montant soumis au barème sera divisé par un quotient (2 si les titres ont été détenus de 2 à 4 ans, 4 s’ils ont été détenus plus de 4 ans), l’impôt en résultant étant ensuite multiplié par le montant du quotient.Et là, tout s’éclaire.

Non ?

Vous ne parlez pas Haut Fonctionnaire Bercy Catégorie A ? Dommage, parce que c’est avec cette sauce qu’on vous accommode et qu’on accommode les pigeons, ceux-là mêmes dont certains journalistes, pourris de niches et d’avantages fiscaux comme peu d’autres professions, se permettent de dire que ce sont des pleurnicheurs et que leurs demandes sont éhontées… Que ce verbiage soit incompréhensible à l’écrasante majorité de la population n’est ici d’aucun intérêt. Nul n’est censé ignorer la loi (fiscale), et avec un petit « ta gueule c’est magique », tout ira bien.

Et si l’on relie les pointillés que dessinent les élucubrations illisibles de Bercy, on ne découvre pas l’os que Pluto a dans sa gamelle, mais ceci :

On pourrait s’arrêter ici. Mais l’État français vous veut du bien, qu’il se fait fort d’insérer avec des trépans de gabarit industriel. La force de l’administration fiscale, c’est justement de penser à tout, y compris l’impensable. Ici, l’un de nos ronds-de-cuir aux ordres nébuleux d’un gouvernement brouillon de bras cassées pathétiques aura probablement heurté son clavier d’ordinateur d’un poing vengeur en criant « Solidarité !!! », et la machine se sera emballée en produisant un dispositif supplémentaire qui inclut ceci :

L’introduction d’un abattement proportionnel et progressif en fonction de la durée de détention des titres permettra de favoriser la détention longue. Il sera de 5% pour une durée de détention de deux à moins de quatre ans, 10% pour une durée de quatre ans à moins de sept ans, puis sera augmenté de 5 points par année de détention supplémentaire au delà de la sixième année, pour atteindre 40% la douzième année. La période de détention sera décomptée à partir du 1er janvier 2013 pour les titres détenus à cette date.On s’étonne de ne pas y trouver le proverbial âge du capitaine, pourtant essentiel à toute résolution de ce genre de calcul. Bref. Le résultat, dans toute sa splendeur, peut être représenté par le tracé suivant, illustration rigolote de l’enfer fiscal en un graphique :

Pour rappel, voici le résumé pour les six autres pays :

{kind=link}

Je rappelle ici, avant d’en terminer par un dernier graphique, que d’après toute la cohorte de gens (journalistes et socialistes, eux aussi éhontés) qui savent mieux que les entrepreneurs ce qui est bon pour eux, tout ceci n’est pas si terrible, que c’est même très clément, et que cela ne doit constituer en rien une incitation à aller voir ailleurs, et bises à votre dame.

Pour le dernier graphique, il s’agit d’une remarque simple : le taux le plus bas de ponction, au-dessus de 30%, ne s’obtient que dans le cas où les plus-values sont réalisées après 12 années de détention. Dans sa haine décontractée du capital, relent délicat d’un marxisme dont l’échec partout dans le monde n’a toujours pas été digéré, le gouvernement a cru bon de moduler ainsi la taxation dans le temps. Pour ceux familiers avec l’univers de la création d’entreprise, c’est évidemment une ineptie sans nom, ineptie d’ailleurs confirmée par le fait qu’aucun autre pays ne s’est engagé dans cette voie absurde. La raison est simple :

En douze années, plus des deux tiers des entreprises ont tout simplement claboté. Le général Blücher estimait que Napoléon avait perdu les deux tiers de ses hommes à Waterloo ; l’univers de la création d’entreprises en France, c’est un Waterloo permanent, un mouroir invisible dans lequel les entrepreneurs tombent comme des mouches ou perdent toutes leurs économies. S’ils ont des investisseurs, systématiquement dénigrés, ces derniers ne cessent d’y laisser des plumes.

Ce que montre le graphique récapitulatif du PLF2013 et ce dernier graphique, c’est que l’État français veut pénaliser quelqu’un qui crée de la valeur en 4 ans par rapport à celui qui créera la même en 12 ans. Autrement dit, plus vous êtes talentueux, plus l’État vous tape sur la tête, et, comme le souligne P. Chappaz dans un récent billet, au revoir les startups.

Et précisément à cause de cette habitude stupide, ce pays est foutu.