L’histoire est la suivante.

En 2005, mon épouse a été nommée gérante d’une société nous appartenant. Après réflexion de quelques jours, considérant que son travail de mère – nous avions encore une fille à la maison – ne lui laissait pas la liberté nécessaire à cette mission, elle la refusa.

De ce fait, elle ne fit aucun acte de gestion au titre de gérante de cette société. Elle ne prit jamais cette fonction.

Il se trouve que, débordés par le flot des paperasses liées à la gestion d’une entreprise française et dans le même temps tabassés à mort par le fisc, nous avions la tête ailleurs. C’est pourquoi, nous n’avons informé le RSI du refus de la gérance par mon épouse et de sa non-activité à ce sujet que quelques mois plus tard.

Voilà t’y pas que le fumeux RSI se met alors en tête d’imposer une cotisation patronale à cette gérante que ne fut pas mon épouse. Cotisation couvrant la période partant de sa nomination refusée jusqu’à notre courrier informant le RSI de son refus. Rouge de confusion, ému jusqu’aux larmes, sitôt informé de la méprise j’écrivis au RSI pour expliquer la situation, dont la complexité me paraissait objectivement basique.

J’avais cru comprendre que, pour le RSI, peu importe les déclarations seule compte la situation factuelle.

Par exemple, vous créez une entreprise, vous ne la déclarez pas, peu importe, vous devez les cotisations, c’est la réalité qui compte, pas la déclaration.

Fort de cette religion, enseignée et pratiquée par le RSI lui-même, j’imaginais qu’inversement, si vous aviez malencontreusement déclaré une activité qui n’existait pas dans la réalité, la dite réalité s’imposait et vous ne deviez aucune cotisation.

Vous me suivez.

Je crois que l’on peut se mettre d’accord sur au moins une chose, un principe est fait pour s’appliquer et non pour s’interpréter à la demande.

Et bien non.

Le RSI peut prendre en compte la réalité et non la déclaration dans un cas et, au contraire, la déclaration et pas la réalité dans un autre, sous réserve que dans les deux cas il en résulte pour lui une cotisation.

Vous saisissez la finesse de cet organisme.

Comme vous je me suis dit, ce que le RSI tarde à comprendre de cette situation, le TASS (Tribunal des Affaires de Sécurité Sociale) va le lui expliquer rapidement.

Et bien encore non.

Le TASS trouve tout à fait normal que l’on puisse, selon les besoins de la cause, asseoir une cotisation tantôt sur la réalité, tantôt sur la déclaration. Sous réserve évidement que l’on s’appelle le RSI et que l’on soit un escroc agissant pour le bien public.

Voilà comment le mouvement perpétuel de la fausse dette pour fausse cotisation se met en route, comment il est impossible de l’arrêter.

Ouvert comme une huitre à marais basse, le fringant RSI se met dans l’idée d’extorquer à mon épouse cette cotisation indue, ne correspondant à aucune activité.

Tel l’âne têtu, de notre côté nous ne voyons pas pourquoi mon épouse aurait à payer une cotisation pour une activité qu’elle n’a pas pratiquée.

Déçu, encore une fois, par le TASS, cette justice d’exception, nous imaginons en appeler à l’intelligence pour résoudre ce dilemme, oui mais de qui ? Laquelle ?

Finalement, nous ne faisons rien, nous laissons courir.

De 2005, nous arrivons à 2015, puis à ce matin.

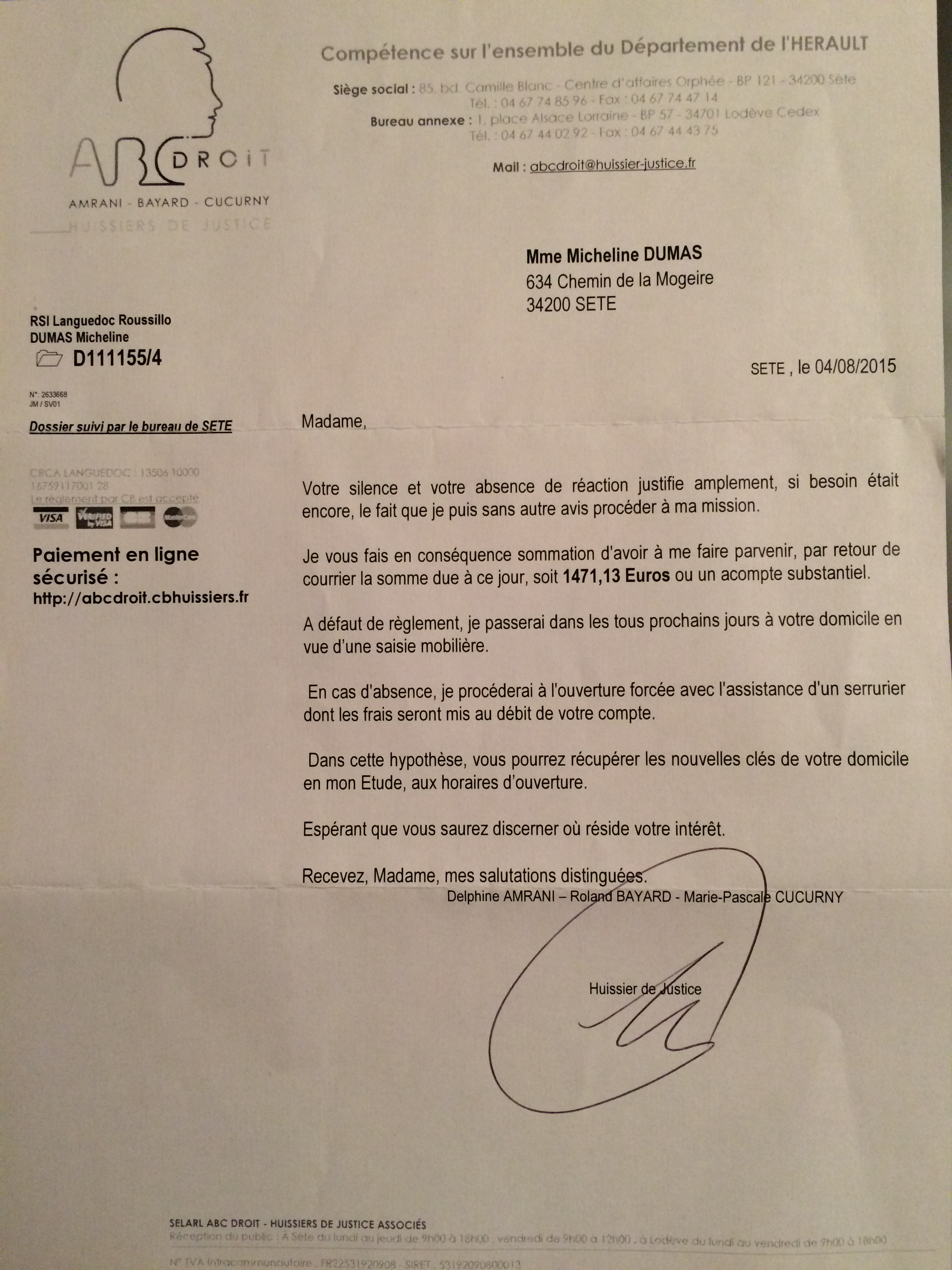

Au courrier cet amour de message.

{kind=link}

Vous avez lu ?

Tout en finesse. Pas vulgaire. Genre bisounours.

Nous avons répondu ceci :

“Bonjour Maître,

Vous ne pouvez pas ignorer que du fait d’un harcèlement des services fiscaux nous sommes dans le plus parfait dénuement.

Vous épargneriez votre peine et la plainte que nous déposerions si vous renoncez à défoncer la porte de la maison que nous occupons qui ne nous appartient pas, pas plus que les meubles qui sont à l’intérieur.

Sans compter que la somme que vous chercher à recouvrir est, bien que validée par le TASS, complètement illégitime.

Dans tous les cas les moyens que vous évoquez dans votre courrier du 4/8 sont totalement disproportionnés.

Mes seuls revenus sont une retraite de 250€ mensuels, il va falloir vous contenter de la quotité disponible sur cette somme.

Enfin sachez que dans le cadre de mes droits à la preuve toute intervention à mon domicile sera filmée.

Respectueusement. Michele Dumas”

La suite au prochain numéro.

Bien cordialement. H. Dumas