1. Rappelons le principe.

Vous investissez de l’argent qui vous rapporte des intérêts. Si vous réinvestissez ces intérêts, alors ils vont à leur tour produire des intérêts qui vont eux même produire des intérêts. La magie c’est que les intérêts se multiplient selon une fonction exponentielle. Et au bout d’un certain temps, les intérêts des intérêts deviennent plus importants que les intérêts de votre argent de départ. Vous avez purement et simplement créé de l’argent !

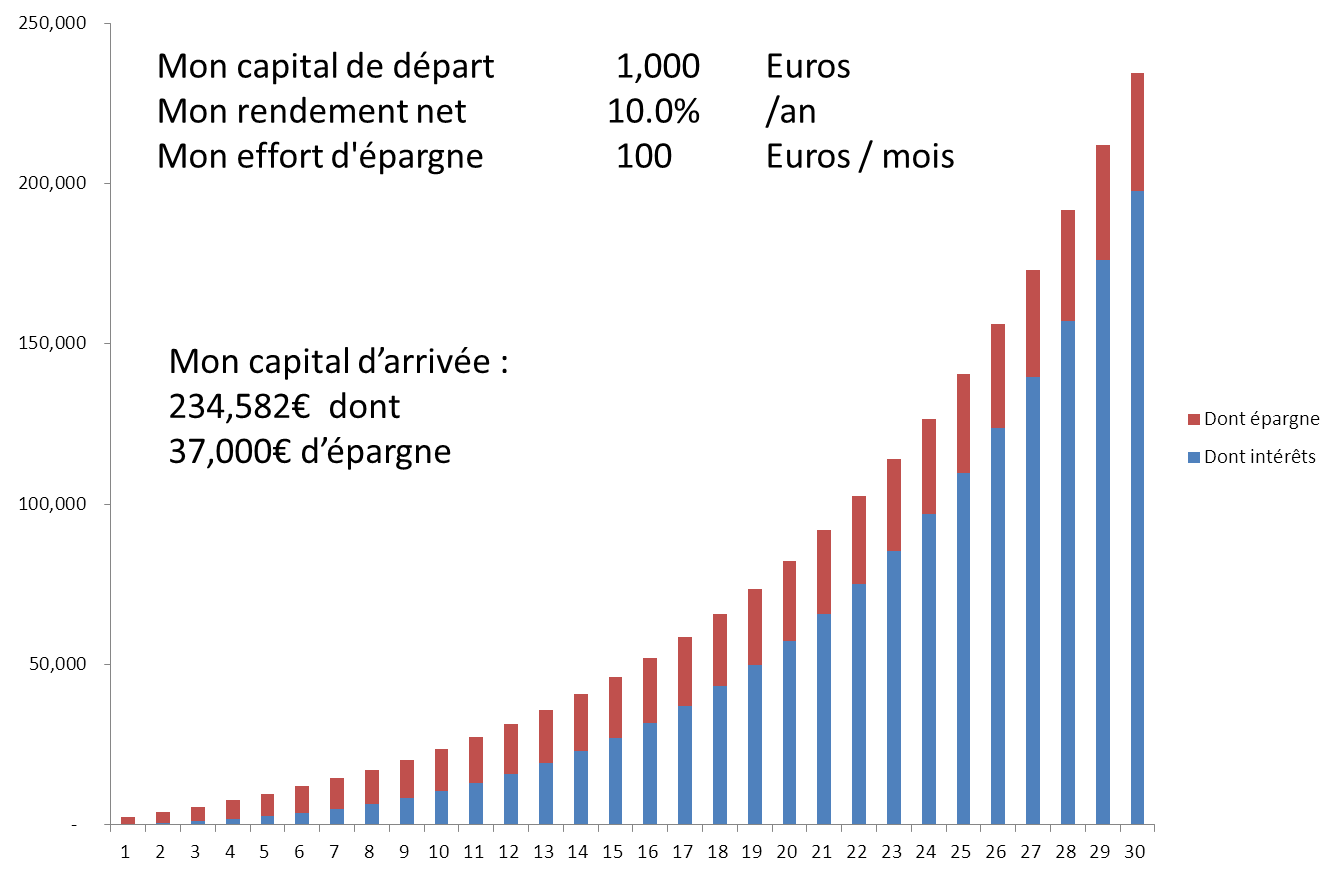

Prenons l’exemple d’une personne qui investi 1,000 euros au départ et 100 euros par mois. Avec un taux à 10% sur 30 ans cela donne ceci:

Un minimum d’effort pour un maximum de gain !

Un minimum d’effort pour un maximum de gain !2. Comment en profitez?

- La première règle pour en profitez consiste à laisser le phénomène agir. C’est évident mais si vous ne réinvestissez pas les intérêts de vos investissements (et que vous les dépensez) alors les intérêts ne vont pas se multiplier.

- La deuxième règle est d’investir le plus tôt possible car c’est sur la durée que la magie opère. Au début l’effet est assez limité, et on peut être découragé. Mais avec le temps, l’effet « boule de neige » se met en place et dépasse largement l’effort initial.

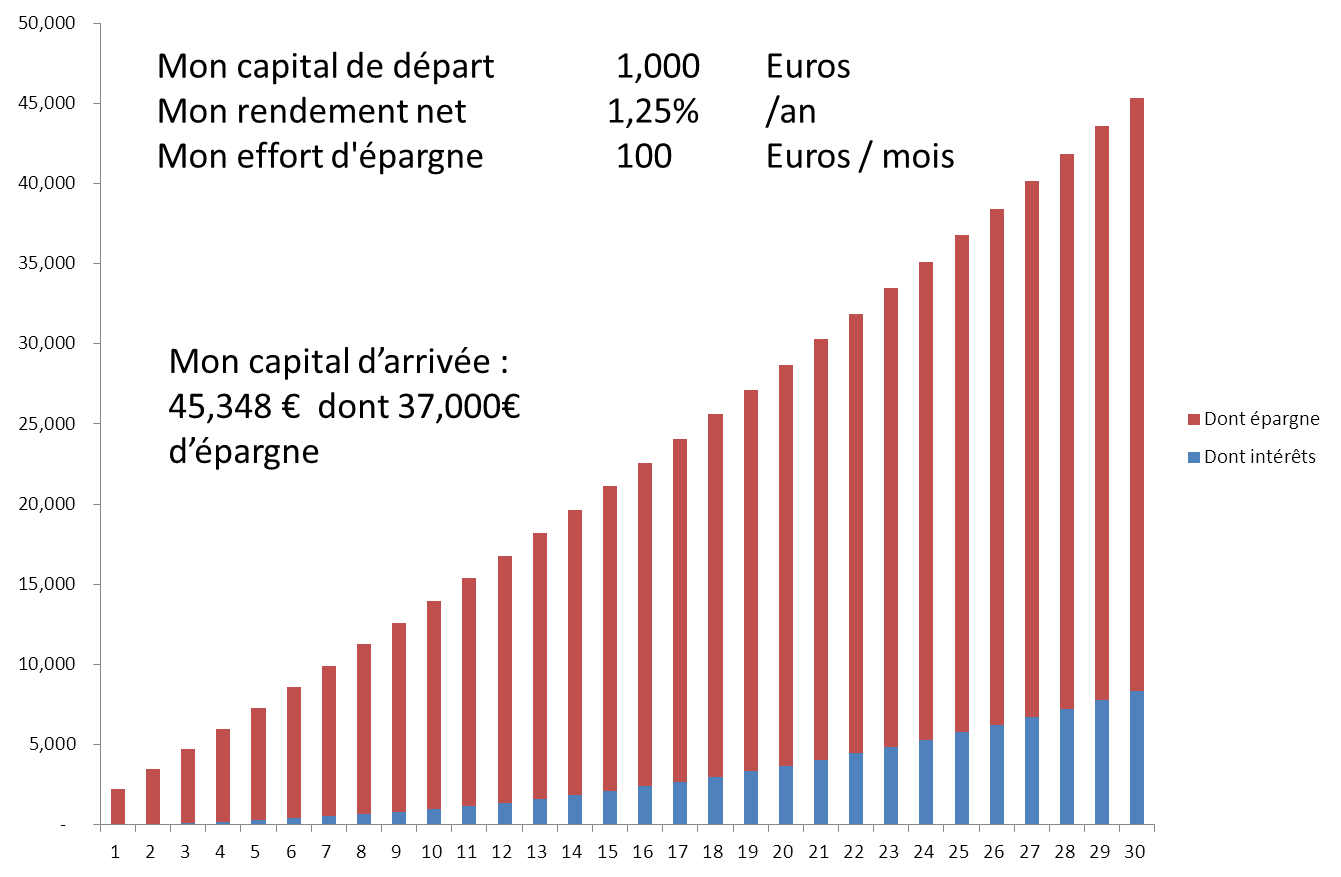

- La troisième règle c’est d’investir sur des placements avec un rendement élevé. Placer son argent sur un livret A (à 1,25% en janvier 2014) ne vous permettra pas de bénéficier de la magie car les intérêts seront trop faibles pour générer beaucoup d’intérêts

En image, ca donne ceci !

{kind=link}

{kind=link}

3. Alors concrètement quel impact pour mes investissements ? Selon moi, il faut éviter trois erreurs courantes qui découlent directement du fonctionnement des intérêts composés

- La première erreur, c’est de laisser beaucoup d’argent sur les livrets ou sur des placements qui rapportent moins que l’inflation.

Si le taux d’intérêt est trop faible alors votre capital ne peut pas se développer Et il voudra constamment compter sur votre épargne pour l’augmenter et compenser la perte de pouvoir d’achat causée par l’inflation.

Pour comprendre l’inflation et les stratégies à mettre en place, j’ai écrit un article que vous pouvez lire ici) - La deuxième erreur, c’est de reporter l’effort d’épargne

En se disant: « je verrais plus tard », « la retraite c’est dans longtemps », « ce n’est pas 100 euros maintenant qui vont faire la différence ».

Bien au contraire, l’effort que vous faites aujourd’hui, sera minime par rapport au bénéfice que vous allez en retirer.

Supposons par exemple qu’au lieu d’acheter un nouvel écran plat à 1,000 euros, vous placiez cette somme à 10%. Et bien au bout de 8 ans, vous aurez 2,144 euros (soit de quoi vous achetez 2 TV). Et même 10,835 euros au bout de 25 ans. Ces 10,835 euros rapporterons 1,083 euros d’intérêts par an et vous pourrez changer de TV tous les ans si vous le souhaitez ! - La troisième erreur, c’est de prendre trop de risques.

Paradoxalement, il faut savoir investir sur des supports qui rapportent mais sans prendre de risque. Impossible selon vous ? Pas vraiment. Je m’explique…

Si vous écoutez la plupart des conseils financiers, on vous raconte que les actions sont le meilleur placement à long terme. Mais tout dépend de votre point d’entrée. Ceux qui ont acheté l’indice CAC 40 en 2000 sont toujours en perte (depuis 13 ans donc). Mais quel rapport avec les intérêts composés ? J’y viens.

En fait la magie vient du fait que le rendement est stable dans le temps. Mais si vous avez un accident de parcours, par exemple si votre portefeuille baisse une année de 50%, comme les indices actions en 2008, tout est à refaire.

Supposons que vous avez placé 100,000 euros à 10%. Au bout de 10 ans, vous avez accumulé 259,000 euros. Maintenant supposons qu’en fait vous avez un accident de parcours et que la performance la 5e année a été de moins 50% au lieu de +10%. Et bien, au bout de 10 ans, vous aurez seulement 117 897 euros. Pour égaler la performance initiale et atteindre 259,000 euros, il faudrait un rendement de 20% !

Donc, vous devez absolument vous prévenir contre toute baisse importante de vos investissements. C’est à dire ne pas mettre tous ses oeufs dans le même panier.

Conclusion:

La magie des intérêts composés permet à l’investisseur patient de se constituer un capital important avec un faible capital de départ. A partir d’un moment, les intérêts vont même dépasser le capital investi !

Pour exploiter ce phénomène au mieux, il faut:

- Épargner tôt et laisser les intérêts faire des petits

– Épargner régulièrement

– Et surtout limiter les risques de pertes de votre capital