Une personne m’a récemment posé la question: « Quel capital faut-il pour arrêter de travailler ». Cela va dépendre de chacun, de ses objectifs mais aussi de son niveau de vie actuel et futur. Heureusement, il existe cette règle qui permet facilement d’estimer le capital nécessaire.

Commencez par vous poser la question suivante: « Quel est le revenu dont je souhaite disposer pour vivre sans travailler ». La personne en question m’a répondu 5 000 euros par mois. Je lui ai répondu qu’il lui fallait 1,5 M€ pour vivre de son capital. C’est la règle des 25, appelé aussi règle des 4% car 25 correspond à 1/4%.

Comment faire le calcul ?

Pour arriver à 1,5M€ j’ai multiplié 5,000 (le revenu cible par mois) par 12 (le nombre de mois) et par 25.

Si votre revenu cible est de 2,000 euros alors votre capital cible sera de 2,000 x 12 x 25 = 600,000 euros. Au passage on voit bien que cela est parfaitement linéaire et que les aspirants à la retraite anticipée ont donc tout intérêt à modérer leur train de vie. J’en reparlerais dans un prochain article avec des solutions pratiques pour économiser. Une diminution de la cible de revenu de 1,000 euros par mois permet en effet de réduire le capital cible de 300,000 euros. Dit autrement, si vous n’avez besoin que de 1,000 euros par mois pour vivre, il vous suffit de 300,000 euros. Allons plus loin car vous vous demandez surement à ce stade pourquoi j’ai multiplié par 25.

Pourquoi 25 ?

25 correspond au facteur d’un placement dont on tirerait 4% par an. Imaginons que vous avez un capital de 1 million d’euros. Chaque année, vous vendez 4% de cette somme soit 1/25, soit 40,000 euros par an. Si votre épargne est convenablement investie, vous pouvez tout à fait vivre de ce capital tout en le laissant faire des petits si vos placements sont performants. Nous y reviendrons un peu plus tard.

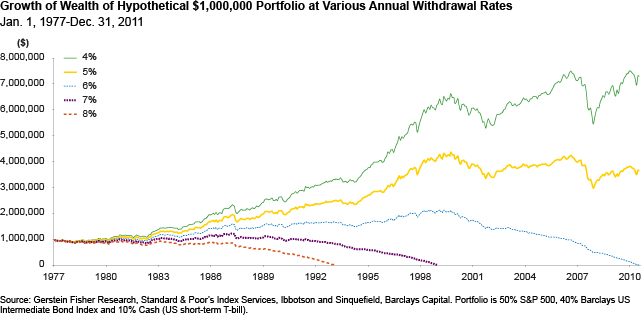

Des études ont montré que sur une longue période, le fait de retirer 4% d’un placement investi au moins partiellement en actions permet au capital de subsister, voire de croitre. Considérons les hypothèses suivantes:

- Une personne dispose d’un capital de $1,000,000 pour sa retraite

- Chaque mois, cette personne retire un montant fixe. La première année, elle retire $40,000 soit $3,333 par mois ($40,000/12= $3,333).Chaque année, les prélèvements sont ajustés de l’inflation.

- On considère sur la période sur 1977-2011 5 scénarios selon que le taux de retrait est de 4%, 5%, 6%, 7% ou 8%

- La performance est calculée hors taxes. Autrement dit, on considère que les retraits sont des revenus brut, avant imposition sur le revenus, les plus-values et les prélèvements sociaux.

Voici ce que donne les 5 scénarios - Le capital est investi à 50% sur un tracker répliquant le S&P 500 Index), à 40% en obligations court terme du trésor US et à 10% en cash. Notez que de nombreuses autres allocations sont possibles et que celle-ci est uniquement celle utilisée par l’étude publiée par Forbes.

Source: http://www.forbes.com/sites/greggfisher/2012/12/05/what-portfolio-withdrawal-rate-can-you-live-with/

Sur les courbes verte (5%) et jaune (4%), on voit que malgré les retraits, le capital est largement supérieur en 2010 qu’il ne l’était 35 ans plus tôt. A l’inverse, un taux de 6% correspond à une durée de capital de 35 ans tout juste.

Mais l’assurance vie rapporte 2% ?

Si vous êtes investi en fond euros d’assurance-vie qui rapportent 2%, vous n’avez pas besoin d’un facteur 25 mais d’un facteur 50 (1/2%) !

Autant dire qu‘il sera très difficile d’accéder à l’indépendance financière si vous êtes investis majoritairement en fonds euros. Pourtant c’est ce que font la majorité des français. Avec l’immobilier, les fonds euros d’assurance vie figurent parmi les placements préférés des français. De plus, un placement qui rapporte 2% par an ne permet pas de faire jouer la magie des intérêts composés. C’est un peu la double peine. D’un côté votre capital est condamné à croitre lentement (et encore si l’inflation ne vient pas tout simplement le faire diminuer). De l’autre côté, il vous faudra un capital cible très élevé !

A l’inverse, en investissant intelligemment dans les actions ou l’immobilier à fort rendement, vous augmenter vos chances d’accéder rapidement à l’indépendance financière.

Bons investissements