Son concepteur, Harry Browne, a fait le constat suivant. Il est impossible de prévoir l’évolution futures des différentes classes d’actifs (actions, obligations,…) ET la majorité des gens se trompent dans leurs anticipations. Et on peut lui donner raison car c’est le propre des marchés de déjouer les anticipations des investisseurs. Harry Browne a imaginé un portefeuille conçu pour ne pas perdre d’argent, tout en générant un retour décent.

Comment le portefeuille permanent fonctionne-t-il ?

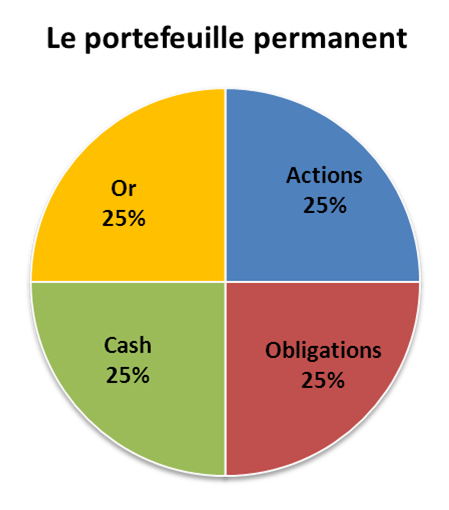

1. Le portefeuille est composé de 4 classes d’actifs, réparties à parts égales:

- 25% d’actions américaines. Harry Browne recommande d’acheter l’indice SP 500.

- 25% d’obligations long terme par exemple des obligations d’état à 30 ans.

- 25% de cash sur des livrets ou des fonds monétaires.

- 25% d’or. Harry Browne recommande les pièces d’or en particulier.

Harry Browne définit 4 cycles: prospérité, récession, inflation et déflation. Chaque actif va contribuer différemment selon le cycle: l’idée est que la mauvaise performance des uns soit compensée par la bonne performance des autres.

- En période de croissance, les actions sont l’actif qui performe le mieux.

- En période de récession, les investisseurs cherchent à être cash.

- En période d’inflation, l’or est le meilleur garant contre la perte de valeur des monnaies.

- En période de déflation, les obligations long terme protègent l’investisseur.

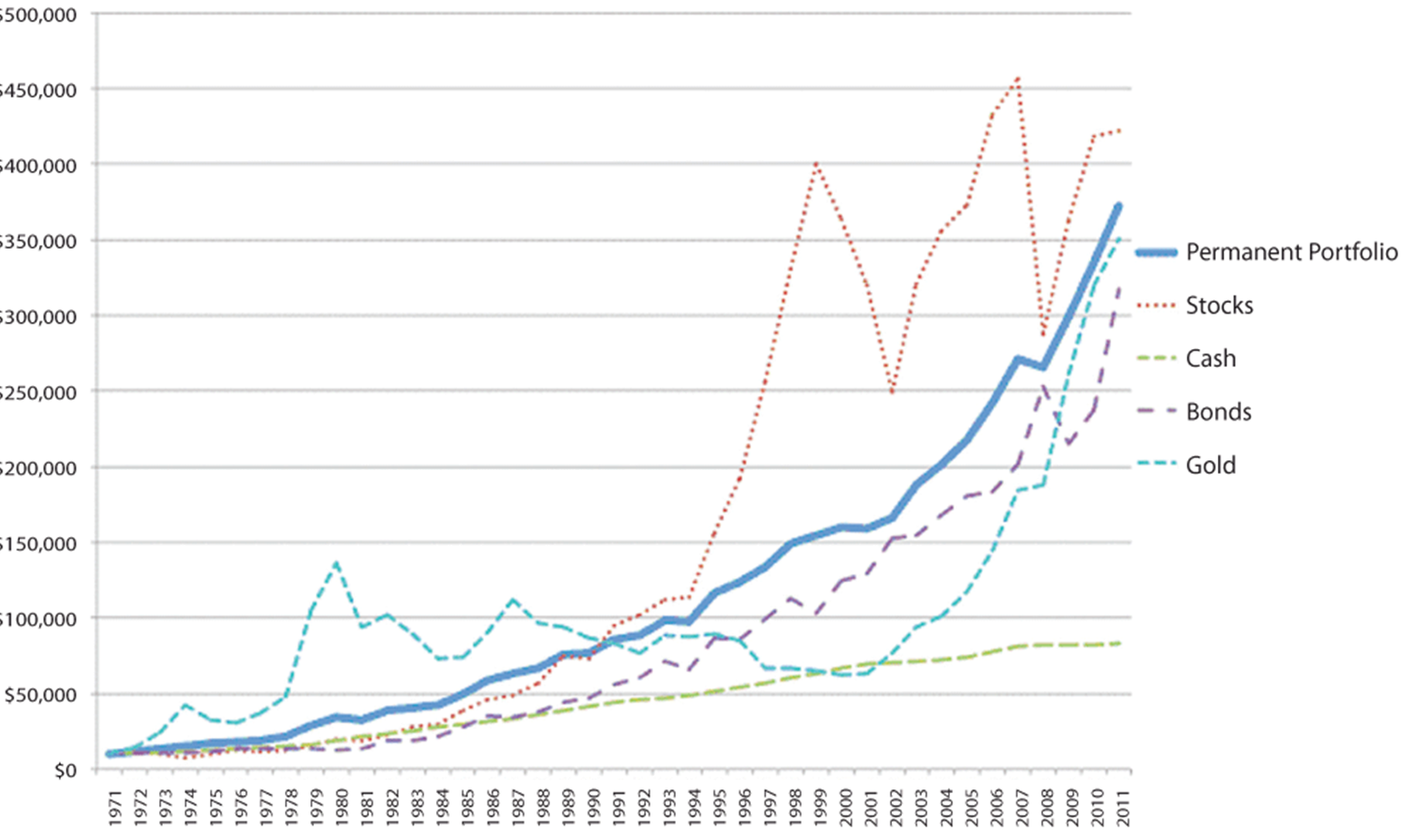

- Depuis 40 ans, la performance annualisée est de 9.5% ! Le principe peut paraître très simple voire simpliste et pourtant la performance est tout à fait remarquable, si l’on prend en compte le faible risque.

- Pas mal, surtout que l’approche est complètement passive (pas d’analyse des cycles, pas de recherche sur telle ou telle action,…). La seule action de l’investisseur est de rééquilibrer le portefeuille chaque année pour garder la répartition égale entre les 4 supports. Donc si vous commencez avec un portfeuille permanent et qu’un an plus tard vos actions ont pris 15%, mécaniquement leur poids dans le portefeuille va être de 27,7% (en supposant que les autres supports sont restés au même niveau). La seule action consistera donc à vendre 2,7% de votre portefeuille investi en actions et de le réinvestir à part égales pour retomber sur une répartition égale de 25% pour chaque support.

- Le plus remarquable est le faible risque: la pire année (1981) le portefeuille a perdu 5,1%. En 2008, en pleine crise financière, le portefeuille perdait seulement 2%. Concrètement, cela donne une variation extrêmement stable dans le temps:

Source: http://www.aaii.com/journal/article/the-permanent-portfolio-using-allocation-to-build-and-protect-wealth

Source: http://www.aaii.com/journal/article/the-permanent-portfolio-using-allocation-to-build-and-protect-wealth

{kind=link}

{kind=link}

Le portefeuille permanent génère un ratio rendement/risque très performant. Il est donc tout à fait adapté pour ceux qui souhaitent investir leur argent avec un risque faible de perte. Bien sur, si vous voulez plus de rendement, il faudra prendre plus de risques