- Comparativement à la France, l’immobilier allemand est moins cher

- Le cycle de l’immobilier allemand est favorable

- Il n’existe pas de risque de change (euro) mais une protection contre l’explosion de l’euro

- La fiscalité est avantageuse pour l’investisseur résidant fiscalement en France

- Comparativement à la France, l’immobilier allemand est moins cher

Vous savez que je considère que les prix de l’immobilier en France sont élevés. En Allemagne, les prix sont plus modérés.

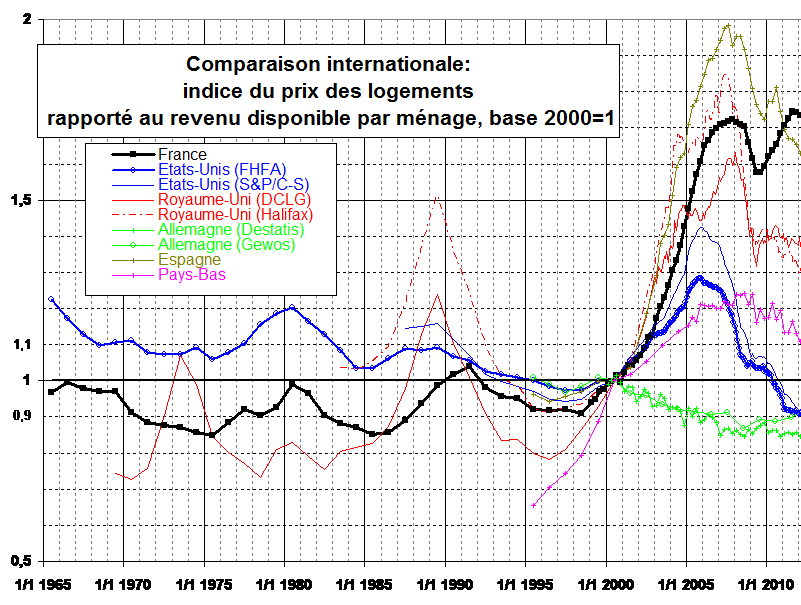

Sur la courbe de jacques Friggit, on remarque que comparativement aux revenus, l’immobilier allemand (en vert) n’est pas surévalué. Pour plusieurs raisons:

La démographie.

L’Allemagne est un pays ou la population diminue. A l’inverse de la France, il y a chaque année plus de morts (12,3 pour 1000 habitants ) que de naissances (8,4 pour 1000 habitants). L’immigration est positive (1 pour 1000 habitants ) mais ne suffit pas à combler l’écart.

L’Allemagne est un pays ou la population diminue. A l’inverse de la France, il y a chaque année plus de morts (12,3 pour 1000 habitants ) que de naissances (8,4 pour 1000 habitants). L’immigration est positive (1 pour 1000 habitants ) mais ne suffit pas à combler l’écart.Si cette tendance perdure et que la natalité ne remonte pas en Allemagne, les démographes anticipent que la population française dépasse la population allemande.

Les ménages allemands se sont désendettés.

En France l’envolée des prix de l’immobilier n’aurait pas été possible sans la forte augmentation de l’endettement des ménages.

On constate qu’en 2000 l’endettement des ménages allemands était élevé et qu’il a connu une période de baisse depuis, à l’inverse de ce qui s’est passé en France.

L’Allemagne, un pays avec comparativement peu de propriétaires

L’Allemagne compte seulement 53% de propriétaires (contre 63% en France, 68% au Royaume-Uni et 82% en Espagne). Parmi eux, 28,1% ont encore un emprunt ou une hypothèque. 25,3% ont remboursé l’intégralité de leur crédit, l’ont payé sans emprunter ou en ont hérité. Sur les 46,6% de locataires, 39,9% paient un loyer au prix du marché, et 6,7% ont un loyer à prix réduit ou gratuit.

2. Le cycle de l’immobilier allemand est favorable

D’abord nous sommes sur des niveaux bas. D’après l’institut allemand DIW, les prix allemands ont largement baissé depuis 1970 si on les compare aux autres pays développés.

D’abord nous sommes sur des niveaux bas. D’après l’institut allemand DIW, les prix allemands ont largement baissé depuis 1970 si on les compare aux autres pays développés.Source: http://www.diw.de/documents/publikationen/73/diw_01.c.489772.de/14-47-3.pdf

Ensuite, la tendance a changé. Après une longue période de stabilité entre 2000 et 2010, on constate une hausse des prix. Cette accélération de la croissance des prix de l’immobilier en Allemagne date en fait de 2011 : ils montent depuis d’entre 3.5% et 7% par an

Ensuite, la tendance a changé. Après une longue période de stabilité entre 2000 et 2010, on constate une hausse des prix. Cette accélération de la croissance des prix de l’immobilier en Allemagne date en fait de 2011 : ils montent depuis d’entre 3.5% et 7% par anLes prix de la location qui étaient historiquement bas ont également monté dans les grandes villes entre 2007 et 2012: +30% à Berlin +23% à Hambourg, + 19% à Francfort et + 14% à Munich, d’après les chiffres du DIW.

3. Il n’existe pas de risque de change (euro) mais une protection contre l’explosion de l’euro

A l’inverse des USA, investir en Allemagne n’entraine pas de risque de change. Cependant, il me faut quand même mentionner le risque en cas d’explosion de l’euro (ce qui est improbable demain mais arrivera un jour car les monnaies sont mortelles).

En cas de retour à des monnaies nationales, votre bien en Allemagne aura une valeur en monnaie allemande. La question est donc de savoir si vous prenez un risque d’être dans le mauvais sens ou pas. On sait qu’historiquement le franc français a toujours été dévalué par rapport au deutsche mark allemand. Je ne sais pas de quoi demain sera fait mais j’estime plus probable que l’histoire se répête plutot que l’inverse. Autrement dit, l’éclatement de la zone ferait probablement apparaitre une ré-évaluation du mark allemand sur le franc français par rapport aux taux de change actuels au sein de la zone euro. Investir dans l’immobilier allemand serait donc plutot une bonne protection en cas d’explosion de la zone euro. Sans en être la meilleure, on peut penser qu’il vaut mieux avoir de l’or, des francs suisses ou des dollars si l’euro disparaît.

4. La fiscalité est avantageuse pour l’investisseur résidant fiscalement en France

Enfin, last but not least, j’ai regardé la fiscalité pour un résident français qui investirait en Allemagne. Et bien comme dans le cas de l’immobilier aux USA, nous avons droit à une bonne surprise pour ceux qui sont fortement imposés. L’imposition fonctionne en 2 temps.

- Dans le premier temps, vous êtes imposé en Allemagne sur vos revenus locatifs à une taux compris entre 14% et 42% selon que vous avez des revenus locatifs faibles ou élevés.

Par rapport à la France (et comme aux USA) vous avez la possibilité d’amortir le bien (entre 2 à 2,5% par an de la valeur du bien selon son age). Ce qui permet de réduire d’autant le bénéfice et donc les impôts. - Dans un deuxième temps, vous êtes exonéré d’impôts supplémentaires en France par le jeu de la convention fiscale entre la France et l’Allemagne.

- A la revente, il y a un dispositif exonération d’impôts sur la plus value immobilière après 10 ans de détention (contre 30 ans en France)

- Enfin, la fiscalité en Allemagne est beaucoup plus stable qu’en France, encore un élément qui rassure pour un investissement moyen/long terme.

Sur des villes touristiques comme Berlin, il doit être possible d’augmenter la rentabilité locative en faisant du saisonnier via des sites comme Airbnb.

Bons investissements,