Parfois les choses sont étranges… J’ai appris par un collègue espagnol qu’il existait un régime fiscal plus favorable en Espagne pour les impatriés. Et qu’un tel régime existait également en France.Ce régime vise à attirer des cadresdirigeants étrangers en France avec une carotte fiscale: abattement sur l’ISF et moindre imposition sur le revenu si le salarié perçoit une prime d’impatriation. Ces régimes favorables aux impatriés se sont multipliés, j’avais également noté que le Danemark connu pour sa fiscalité élevée propose un abattement pour les étrangers sous certaines conditions. Il y a donc une incitation pour les salariés à quitter leur pays ! mais pas à rester dans le leur. Alors vous ne souhaitez peut-être pas travailler à l’étranger. Mais vous pouvez très facilement expatrier votre capital et investir à l’étranger pour payer moins d’impôt (comme je l’ai fait en achetant 5 maisons aux USA)

Investir à l’étranger, c’est payer moins d’impôts. Cas de la SCPI allemande

En effet, c’est la même situation pour la fiscalité de l’investissement. Dans le cas de l’immobilier, il vaut mieux investir à l’étranger que son pays. Prenons le cas de l’Allemagne.Une SCPI allemande est ainsi partiellement exonérée d’impôt sur le revenu et des prélèvements sociaux en France grâce la Convention fiscale franco-allemande du 21 juillet 1959). Le taux d’imposition sera ainsi de seulement 15,825% et bénéficiera d’un crédit d’impôt qui viendra gommer une partie de la fiscalité française.J’ai sollicité le conseil de Fabrice Alvaro pour revenir sur la fiscalité des fonds immobiliers allemands dans cette nouvelle vidéo et vous allez voir comment gagner 50% de rendement par rapport à classique investissement en SCPI française (ou investissement locatifs)

3 types d’investissements immobiliers en Allemagne

La SCPI allemande, c’est en fait un terme générique mais les vrais fonds immobiliers allemands ne sont pas structurés de la même manière que les SCPI.- SCPI française qui investie en Allemagne :

- Réglementée en France par la législation sur les produits financiers (Autorité des marchés financiers)

- Les rendements bruts sont généralement légèrement supérieurs aux SCPI françaises pour des actifs immobiliers de commerces et bureaux.

- La plus célèbre est la SCPI NOVAPIERRE Allemagne mais d’autres se sont créées ces dernières années

- Fiscalement, cela fonctionne ainsi; l’imposition est faite à la source en Allemagne au taux de 15,825% : il faut tout de même régler une différence en France, qui correspond grosso modo à la différence entre le taux marginal et le taux moyen ; cela peut donc représenter un surcoût d’environ 10% des revenus.

- Le gros avantage est en fait constitué par le crédit d’impôt sur la CSG.

- Fonds immobiliers de type ZBI PROFESSIONAL 10 :

La classe d’actif = immobilier d’habitation (les seuls commerces sont des commerces de pied d’immeuble)- Rendement supérieurs aux SCPI pour un risque inférieur

- Structure juridique plus saine avec titre de propriété et séparation juridique entre la société de gestion et le fonds qui est propriété des investisseurs.

- Partage de performance au-dessus d’une performance réelle de 6%/an et versements intermédiaires de 4 puis 5% par an, versés tous les 4 mois.

- Les actifs sont situés dans des villes allemandes moyennes et grandes, dont Berlin, mais pas Münich ou Francfort où les rendements sont trop bas.

- Les biens sont généralement achetés par paquet d’immeubles, à des prix de 1 500€ par m2 environ, dans toute l’Allemagne, les parties communes sont améliorées et les loyers légèrement augmentés (tout en restant très raisonnables)

- La particularité ici est la fiscalité : on est imposé sur la performance globale du fonds en dernière année et cela prend bien sûr les revenus intermédiaires qui eux n’ont pas été soumis à l’imposition durant la vie du produit (on reçoit une attestation de la société à faire valoir au fisc en cas de contrôle).

- Un très gros avantage fiscal permet de diviser l’impôt par 2 environ lorsque le souscripteur a plus de 55 ans à la date de liquidation du fonds : liquidation à 6 ans avec possibilité de prolonger de 3 fois un an (décision prise par les investisseurs à la majorité lors des assemblées générales annuelles).

- Droits d’entrée de 5%, remboursés à la fin de la participation, et qui ouvrent droits à intérêts et revenus intermédiaires ; ces droits d’entrée ont pour seul intérêt de dissuader les associés de sortir avant la fin de la participation (dans ce cas les 5% ne sont pas remboursés)

- Fonds immobiliers ZBI REGIO FONDS :

- Fonctionnement similaire avec moins de diversification géographique : les actifs sont tous situés dans le nord de la Bavière, à Nuremberg ou aux alentours, puisque la société ZBI a son siège dans la région. Les rendements bruts sont un peu inférieurs à ceux de ZBI PROFESSIONAL 10, car les actifs sont situés dans une région riche, où les prix sont supérieurs à la moyenne allemande, et les rendements légèrement inférieurs.

- L’intérêt ici peut être fiscal, puisque l’on en revenus fonciers, avec donc une imposition annuelle, et non comme dans PROFESSIONAL 10 avec une imposition en dernière année, qui peut être un peu plus douloureuse

- L’imposition ici est théoriquement très faible (moins de 15%, sauf pour les très gros montants), mais il y a là aussi un rattrapage en France, comme dans le cas d’une SCPI française.

Comparaison entre SCPI France, SCPI allemande et les fonds allemands

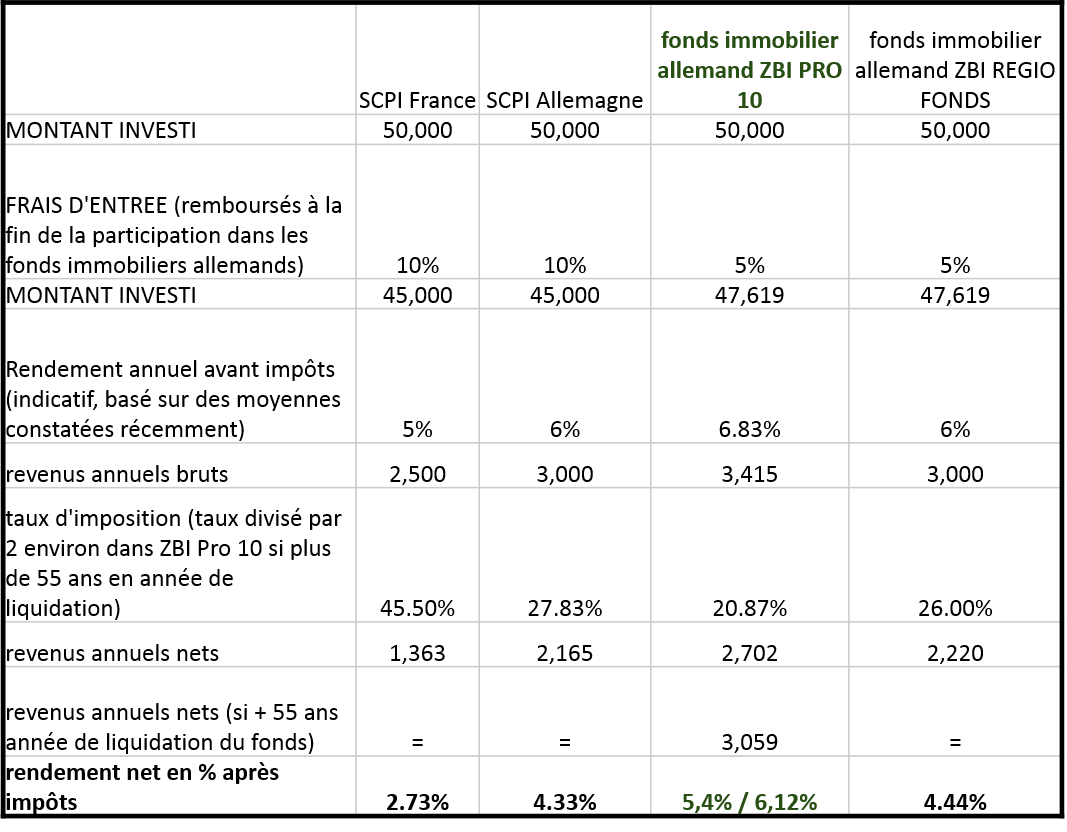

Prenons le cas de quatre investisseurs avec 50,000 euros achetant comptant des SCPI en France, en Allemagne, et deux fonds immobiliers.{kind=link}

SCPI allemande

ZBI est le gagnant de notre comparatif: plus de détails dans cette vidéo tournée avec Fabrice Alvaro

Dans cette vidéo, j’ai demandé à Fabrice Alvaro de nous en dire plus sur les SCPI allemandes et plus particulièrement ZBI qui est ouverte aux investisseurs français.Conclusion: acheter une SCPI allemande, c’est booster son rendement de 50% !

Pour un taux marginal d’imposition de 30%, le fait d’investir en Allemagne plutôt qu’en France représente une sur-performance de 50% ! Dit autrement, il faut investir 50% de capital en plus pour obtenir le même rendement.50,000 euros investis en Allemagne rapportent autant que 75,000 euros en Allemagne,cherchez l’erreur ! Cet écart de performance ne me paraît pas justifié par un risque plus élevé. On ne compare pas la France avec la Grèce. Au contraire, j’aurais même tendance à penser que l’immobilier allemand est plutôt moins risqué et qu‘investir dans la plus grande économie de la zone euro justifierait au contraire une prime.