Comme disait le milliardaire américain Jim Rogers, pour gagner en bourse il faut acheter une action bon marché, attendre qu’elle monte puis la vendre. Simple non ? Et pourtant, la réalité est que peu de gens arrivent à bien vendre !

VENDRE EST PLUS DIFFICILE QU ACHETER A CAUSE DE NOS EMOTIONS

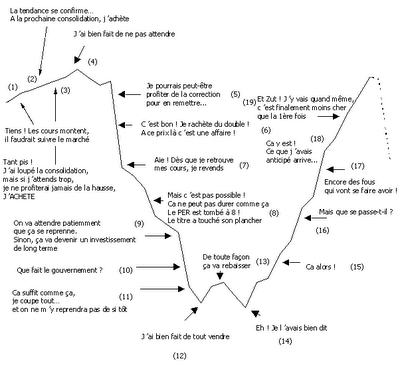

On dit souvent que la vente est plus difficile que l’achat et je peux confirmer après 20 ans d’expérience en bourse que c’est largement vérifié. Cela est dû à notre psychologie humaine. Lorsque vous venez d’acheter une action, le fait de regarder son cours va déclencher toute une série d’émotions. La peur et la cupidité.

Si votre position affiche une perte vous serez tenté de vendre car vous aurez peur de perdre. A l’inverse, si vous êtes en plus-value, vous pourriez avoir peur de perdre votre gain. Au risque de voir le titre continuer sa hausse sans vous. Concrètement, cela donne ceci :

Vous ne devez donc en aucun cas laissez vos émotions dicter votre décision de vente :

- Il ne faut pas vendre sous l’effet de la peur.Lorsque le cours de votre action baisse, refaites votre analyse. La situation fondamentale de l’entreprise a-t-elle changé ?

- A l’inverse, il faut vendre l’euphorie ! Si les nouvelles sont bonnes et que la valorisation de l’entreprise est exagérée, alors il est temps de vendre et d’attendre la prochaine opportunité pour investir son capital.

MON PROCESSUS POUR SAVOIR QUAND VENDRE

- Définir une thèse d’investissement. C’est une explication limpide en 30 secondes sur l’intérêt d’un investissement. Par exemple Sears, pour citer celle d’un gestionnaire que j’ai interviewé. « Sears détient le plus grand parc d’immobilier commercial des Etats-Unis. Pour reconstruire ce parc aujourd’hui, il faudrait 100 milliards de dollars. Et la société est vendue pour 4 milliards seulement. En plus, il n’y a pas assez d’espace disponible dans les zones de chalandise de Sears pour reconstruire une telle surface »

- De cette thèse découle une valeur cible de l’entreprise que l’on veut acheter. Par exemple, Sears vaut selon cette thèse plusieurs dizaines de milliards de dollars.

- Tant que cette valeur n’est pas atteinte, je ne fais rien. Si le cours vient à baisser alors que la thèse est inchangée, je peux me renforcer et profiter des « soldes »

- Si la situation de l’entreprise évolue, je peux adapter la thèse.

- Lorsque la valeur cible est atteinte, je peux vendre la position. Soit en totalité, soit en partie si vous croyez encore dans la thèse d’investissement, c’est-à-dire si vous pensez que la valeur de l’entreprise peut continuer à augmenter significativement

- Savoir évaluer l’entreprise dans laquelle vous allez investir. Investissez donc dans des entreprises que vous êtes capables de comprendre.

- Etre patient. Une action peut rester sous-évaluée longtemps. Comme disait Peter Lynch, le gérant star du fonds Magellan, les meilleures plus-values étaient obtenues en moyenne au bout de 3 -4 ans. N’oubliez que la valeur de la majorité des entreprises évolue lentement dans le temps.

- Ne pas avoir besoin de vendre: n’investissez que l’argent dont vous n’avez pas besoin dans les prochaines années

- Savoir saisir sa chance. Le rendement d’investissement n’est pas quelque chose de certain. Il y a une part de chance. Soyez donc flexible et prenez votre plus-value si le marché décide de valider rapidement votre thèse.

- Si vous avez un compte-titres, sachez qu’il est possible de déduire 50% de ses plus-values si on détient ses titres depuis au moins 2 ans. Si c’est votre cas, pensez à le renseigner lors de votre déclaration d’impôts.

- Ce dispositif d’abattement peut influer votre décision de vente. En effet, la déduction des moins-values de titres détenues depuis au moins 2, est également de 50% et non plus de 100%. Moralité : ne laissez pas trainer vos plus-values et encaissez les avant la barre des 2 ans de détention.

Je vous souhaite de bons investissements.